重塑整零关系,自主崛起搅动产业链格局。自主崛起作为一股新生势力,打破了原有的产业链格局:(1)自主崛起带来自主零部件配套机遇。国内车市历来由合资品牌主导,合资品牌供应链相对封闭,其固有的配套体系难以打破。不过随着自主崛起,自主车企新建产能意味着全新供应链的开放,成本敏感性更强的自主品牌倾向于采购自主零部件,由此打开配套机遇。(2)合资品牌受制于成本压力,存在切换至自主零部件的可能。自主崛起意味着合资品牌份额遭遇挤压,通过价格下沉应对竞争是合资品牌普遍的做法,导致其成本敏感性进一步提升,为自主零部件突破其原来封闭的供应链体系提供可能。

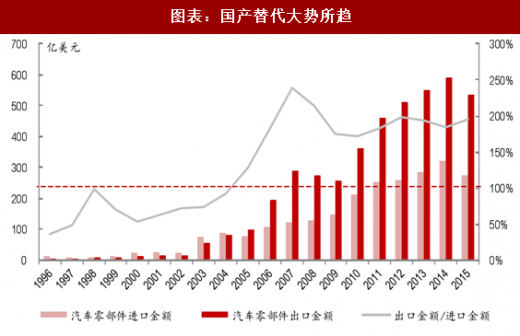

自主崛起大势所趋,深度国产替代序幕拉开。随着近些年自主强势崛起,产业链格局生变,新一轮深度国产替代序幕拉开,进而推动零部件行业快速增长。国产替代大致起始于2005年,从零部件进出口数据看,2005年出口额首次反超进口额,零部件国产化成效初显。彼轮国产替代的主要形式是国内整车厂与国际零部件巨头合资建厂,实现零部件本土生产装配,替代的层次仍停留在内外饰件等基础环节。新一轮由自主崛起驱动的国产替代,无论是在替代的广度还是深度上,都有明显提升,为零部件行业快速增长提供更大助力。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与投资前景预测》

核心零部件走向国产替代,行业“质”、“量”齐升。伴随着自主崛起,更为开放的供应链系统使部分核心零部件供应商受益。发动机、变速器等核心零部件此前一直被采埃孚、舍弗勒、爱信等国际巨头垄断,在新一轮国产替代浪潮中,万里扬、东安动力、盛瑞传动等变速器供应商均成功实现对自主品牌配套。此外,齿轮锻造件、安全气囊、汽车电子等零部件也快速实现国产替代,标志着国产替代已从内外饰等低层次迈向深度。随着自主零部件配套向上渗透,行业深度与广度双向拓展,行业规模快速提升。

零部件行业收入一直保持快于汽车行业的增长,占汽车行业比重已由2008年的20%提升至2017Q3的25%,显示在自主崛起,进口替代的超强驱动下,行业快速增长,行业地位显著提升。

图表:自主品牌乘用车市场份额持续提升

图表来源:公开资料整理

自主崛起大势所趋,深度国产替代序幕拉开。随着近些年自主强势崛起,产业链格局生变,新一轮深度国产替代序幕拉开,进而推动零部件行业快速增长。国产替代大致起始于2005年,从零部件进出口数据看,2005年出口额首次反超进口额,零部件国产化成效初显。彼轮国产替代的主要形式是国内整车厂与国际零部件巨头合资建厂,实现零部件本土生产装配,替代的层次仍停留在内外饰件等基础环节。新一轮由自主崛起驱动的国产替代,无论是在替代的广度还是深度上,都有明显提升,为零部件行业快速增长提供更大助力。

图表:国产替代大势所趋

图表来源:公开资料整理

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与投资前景预测》

核心零部件走向国产替代,行业“质”、“量”齐升。伴随着自主崛起,更为开放的供应链系统使部分核心零部件供应商受益。发动机、变速器等核心零部件此前一直被采埃孚、舍弗勒、爱信等国际巨头垄断,在新一轮国产替代浪潮中,万里扬、东安动力、盛瑞传动等变速器供应商均成功实现对自主品牌配套。此外,齿轮锻造件、安全气囊、汽车电子等零部件也快速实现国产替代,标志着国产替代已从内外饰等低层次迈向深度。随着自主零部件配套向上渗透,行业深度与广度双向拓展,行业规模快速提升。

零部件行业收入一直保持快于汽车行业的增长,占汽车行业比重已由2008年的20%提升至2017Q3的25%,显示在自主崛起,进口替代的超强驱动下,行业快速增长,行业地位显著提升。

图表:零部件占汽车全行业收入比重持续提升

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。