对于核心部件动力电池来说,温度是决定其安全、性能及寿命的关键因素,热管理是维持适宜的温度区间及均匀性的必要手段。

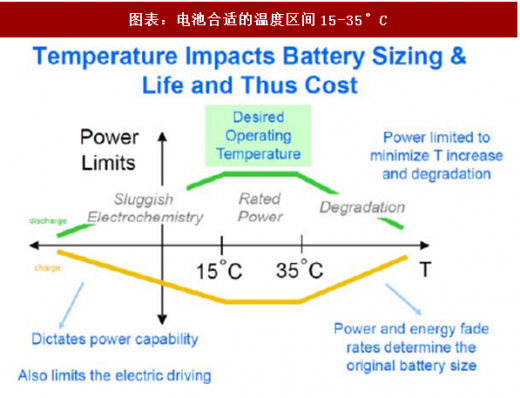

图表:电池合适的温度区间15-35°C

图表来源:公开资料整理

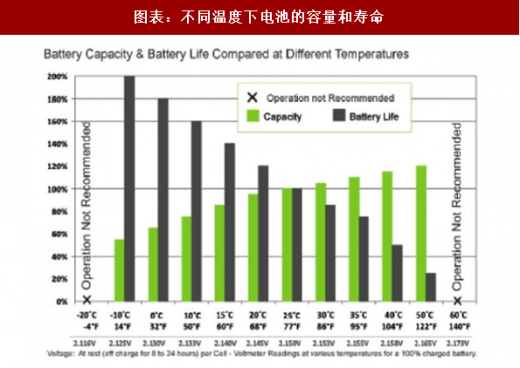

图表:不同温度下电池的容量和寿命

图表来源:公开资料整理

一、安全

在电池工作过程中,局部过热或整体温度过高,会导致不可逆损耗甚至热失控,起火甚至爆炸;在过低温度下(低于0℃)对电池进行充电,可能引发瞬间的高电压过充现象,造成内部析锂并进而引发短路。

性能

温度较低时电池的可用容量迅速发生衰减,充放电性能下降,如图6所示。

并且同一电池包中不同模组的温度差会导致不同模组的充放电特性差异,性能的不均衡性会导致电池包性能的衰减。

寿命

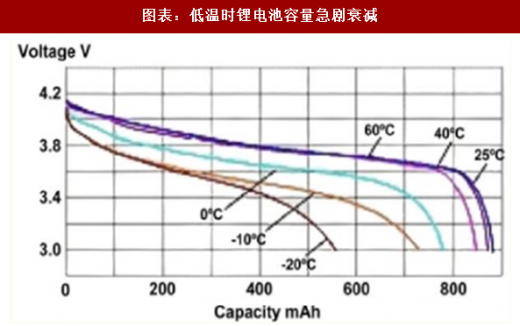

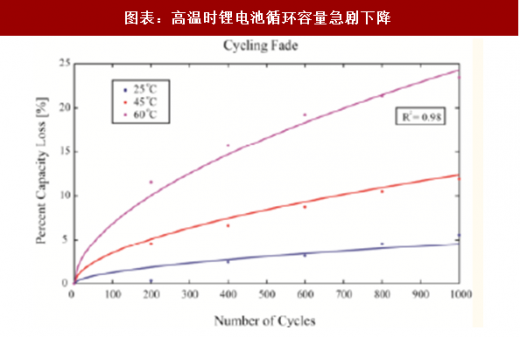

过高或过低的温度、单体电池温度不均匀都将引起电池寿命的较快衰减。随着充放电次数的增加,当电池温度过高时,电池容量随之大幅衰减(如图7所示);温度过低时,电池充电时易出现过充现象,使电池容量发生不可逆衰减,缩短其使用寿命,同时电池正极易出现开裂、漏液等现象,产生不可逆的损伤。

图表:低温时锂电池容量急剧衰减

图表来源:公开资料整理

图表:高温时锂电池循环容量急剧下降

图表来源:公开资料整理

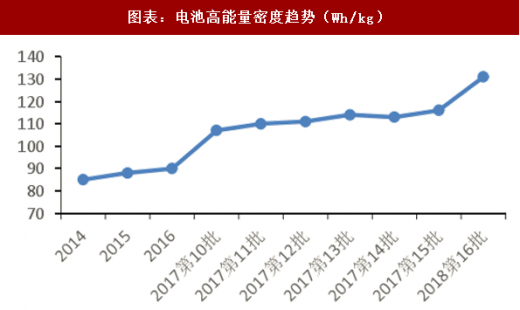

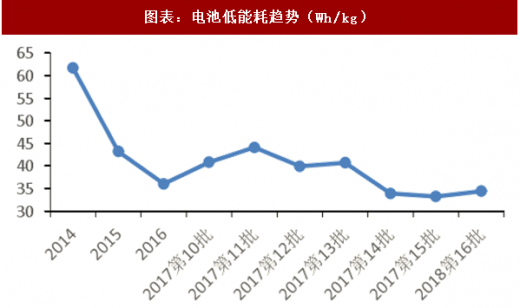

二、电池高能量密度、大型化更需要热管理

从2017年上公告的车型进行了统计分析,乘用车中采用三元电池的比例显著上升,镍钴锰NCM电芯占了七成以上,其余主要是磷酸铁锂LFP;2017年国内电芯平均能量密度达到170wh/kg,较以往上升5wh/kg;而PACK平均能量密度达到了117wh/kg,较以往上升11wh/kg。

参考观研天下发布《2018年中国汽车市场分析报告-行业深度分析与投资前景预测》

能量密度的追求导致高镍三元电池会是后续发展的方向,而能量密度越高的电芯更容易引发热失控,热失控后造成的损失更大,高镍三元电池高能量密度、低安全性的特性更需要热管理的支持;并且电池的大型化使得其表面积与体积之比相对减小,电池内部热量不易散出,容易出现内部温度不均、局部温升过高等问题,这样热管理的必要性更加凸显。能耗现在已经成为各大车厂电池厂追逐的目标,在电池能量密度达到一定水平之后,热管理会成为有效降低能耗的手段。

图表:电池高能量密度趋势(Wh/kg)

图表来源:公开资料整理

图表:电池低能耗趋势(Wh/kg)

图表来源:公开资料整理

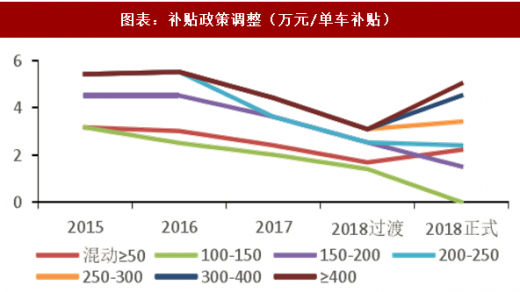

三、车型结构升级热管理需求提升

今年政策将降低小型微型电动车的补贴,而加大高能量密度电池、高续航里程车型的补贴,补贴门槛提升也将促进车型结构的升级,高续航里程、高价值的车,对于热管理的需求也会更迫切。

图表:新能源车高续航里程趋势(km)

图表来源:公开资料整理

图表:补贴政策调整(万元/单车补贴)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。