汽车电子市场规模稳步增长

汽车电子产业的发展与汽车工业的发展密切相关。随着汽车的智能化和电动化发展,以及消费者对安全性和节能环保要求的不断提高,汽车电子产业增速加快,逐渐成为各大整车厂商差异化竞争的焦点。在一定程度上,电子技术主导着汽车技术进步的方向,未来汽车技术的竞争将越来越多表现为汽车电子技术的竞争。

从全球市场来看,美国、欧洲和日本是全球主要的传统汽车市场,也是汽车电子产业的技术领先者,掌握着国际汽车电子行业的核心技术,并孕育了包括大陆、电装、德尔福等在内的一批全球汽车电子巨头。根据德勤咨询的相关研究,全球汽车电子市场规模在未来几年将保持较高的增速,且高于整车市场。

参考观研天下发布《2018年中国汽车电子市场分析报告-行业深度分析与投资前景研究》

从我国汽车市场来看,近年来,我国汽车电子行业发展势头良好。根据前瞻数据库发布的数据,我国汽车电子市场规模从2010年的328亿美元增长至2016年的740亿美元,复合增长率达到14.54%。未来,在汽车产业向新兴市场转移的背景下,随着本土企业研发实力、生产水平和服务水平的不断提升,我国汽车电子行业发展空间广阔、前景可期。

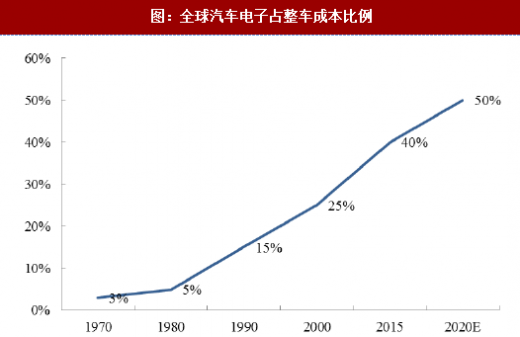

汽车电子占整车成本比重日益提升

根据中投顾问产业研究中心的数据,汽车技术70%左右的创新源自于汽车电子,汽车电子技术的应用程度已经成为衡量整车水平的主要标志。根据中投顾问产业研究中心预测,全球汽车电子占整车价值比重预计将由2015年的40%上升到2020年的50%。目前,对于不同类型汽车,汽车电子在整车成本中的占比不尽相同,其中在紧凑型乘用车成本中的占比达到15%,中高端乘用车占比达28%,混合动力乘用车占比达47%,纯电动乘用车占比达65%。

汽车电子各细分产品发展态势各异

随着技术创新不断发展,技术更新周期逐渐缩短,不同汽车电子产品所处生命周期各有所异。

从发展阶段来看,以传统仪器仪表、被动安全装置及悬架控制系统等为代表的汽车电子产品发展较早,已经处于成熟期,具有较为稳定的市场规模和增长速度;以车载信息娱乐系统、智能驾驶辅助系统、电池电源管理系统等为代表的汽车电子产品则处于快速成长期,具有较广阔的发展前景。

汽车电子产业的发展与汽车工业的发展密切相关。随着汽车的智能化和电动化发展,以及消费者对安全性和节能环保要求的不断提高,汽车电子产业增速加快,逐渐成为各大整车厂商差异化竞争的焦点。在一定程度上,电子技术主导着汽车技术进步的方向,未来汽车技术的竞争将越来越多表现为汽车电子技术的竞争。

从全球市场来看,美国、欧洲和日本是全球主要的传统汽车市场,也是汽车电子产业的技术领先者,掌握着国际汽车电子行业的核心技术,并孕育了包括大陆、电装、德尔福等在内的一批全球汽车电子巨头。根据德勤咨询的相关研究,全球汽车电子市场规模在未来几年将保持较高的增速,且高于整车市场。

参考观研天下发布《2018年中国汽车电子市场分析报告-行业深度分析与投资前景研究》

从我国汽车市场来看,近年来,我国汽车电子行业发展势头良好。根据前瞻数据库发布的数据,我国汽车电子市场规模从2010年的328亿美元增长至2016年的740亿美元,复合增长率达到14.54%。未来,在汽车产业向新兴市场转移的背景下,随着本土企业研发实力、生产水平和服务水平的不断提升,我国汽车电子行业发展空间广阔、前景可期。

图:2010年-2016年中国汽车电子市场规模及增长率(单位:亿美元,%)

根据中投顾问产业研究中心的数据,汽车技术70%左右的创新源自于汽车电子,汽车电子技术的应用程度已经成为衡量整车水平的主要标志。根据中投顾问产业研究中心预测,全球汽车电子占整车价值比重预计将由2015年的40%上升到2020年的50%。目前,对于不同类型汽车,汽车电子在整车成本中的占比不尽相同,其中在紧凑型乘用车成本中的占比达到15%,中高端乘用车占比达28%,混合动力乘用车占比达47%,纯电动乘用车占比达65%。

图:全球汽车电子占整车成本比例

图:汽车电子在不同车型的成本占比

随着技术创新不断发展,技术更新周期逐渐缩短,不同汽车电子产品所处生命周期各有所异。

从发展阶段来看,以传统仪器仪表、被动安全装置及悬架控制系统等为代表的汽车电子产品发展较早,已经处于成熟期,具有较为稳定的市场规模和增长速度;以车载信息娱乐系统、智能驾驶辅助系统、电池电源管理系统等为代表的汽车电子产品则处于快速成长期,具有较广阔的发展前景。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。