一、“十三五”前两年充电设施建设低预期

前文已述,展望未来,我们看好新能源车产业的长期发展前景。目前纯电动汽车普遍存在续航里程较短的问题,必须加快建设配套充电基础设施。2014 年以来,国家出台了一系列政策推动充电桩建设,全国多个省市出台充电服务费标准,。其中,2015 年 10 月国务院发布的《关于加快电动汽车充电基础设施建设的指导意见》(以下简称“指导意见”)中提到,2020 年基本建成适度超前、车桩相随、智能高效的充电基础设施体系,满足超过 500 万辆电动汽车的充电需求;随即 11 月发改委等四部委发布《电动汽车充电基础设施发展指南(2015-2020)》(以下简称“发展指南”),提出“十三五”阶段充电基础设施发展的总体目标,以及分区域和分场所建设的目标与路线图。

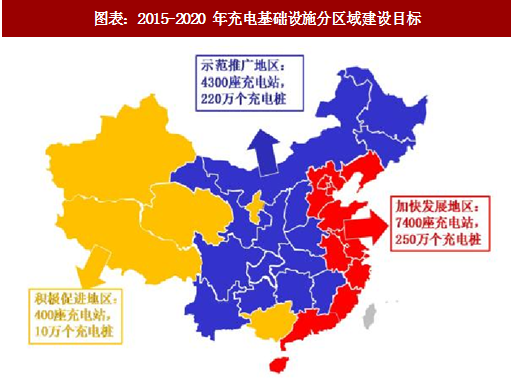

《发展指南》作为《指导意见》的配套文件,明确提出到 2020 年新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车充电需求。从应用场景角度,《发展指南》提出 2015~2020 年,新建公交充换电站 3,848 座,出租车充换电站 2,462 座,环卫、物流等专用车充电站 2,438 座,公务车与私家车用户专用充电桩 430 万个,城市公共充电站 2,397 座,分散式公共充电桩 50 万个,城际快充站 842 座。

《发展指南》将全国分为加快发展区、示范推广区、积极促进地区三大区域(如图所示)及五大场所。在补贴方面,《发展指南》提出加大对充电基础设施补贴力度,在产业发展初期给予中央基建投资资金适度支持,允许充电服务企业向电动汽车用户收取电费及服务费两项费用,对向电网经营企业直接报装接电的经营性集中式充换电设施用电,执行大工业用电价格,2020 年前暂免收基本电费;其他充电设施按其所在场所执行分类目录电价。

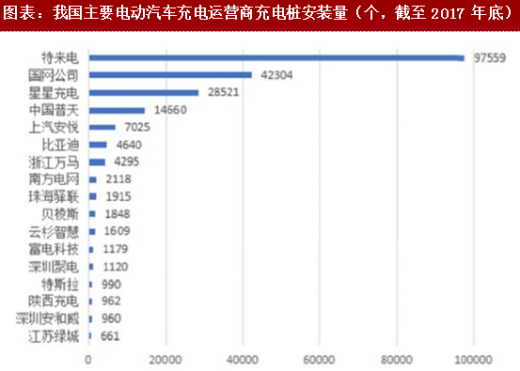

根据新华网援引(国务院、国家能源局筹备成立的)中国电动汽车充电基础设施促进联盟发布的数据,截至 2017 年底,该联盟成员单位累计上报公共类充电桩 21.39 万个,2017 年新增公共充电桩 7.265 万个,增长 51%。其中,相对规模化的运营商有 13 家,前四名分别是:特锐德旗下的特来电,9.756 万个,占比 46%;国家电网公司,4.23 万个,占比 20%;万帮集团旗下的星星充电,2.85 万个,占比 14%;中国普天,1.466 万个,占比 7%。

对照前述《发展指南》的目标,可见充电设施推广低预期。结合调研,我们认为,主要因为存量充电桩整体使用率偏低,盈利能力不足,导致建设放缓。

二、无线充电增强用户体验

二、无线充电增强用户体验

随着科技的发展,无线充电在消费电子领域逐步开展应用,并在新能源汽车领域探索更大的发展空间。近年来,越来越多的企业宣布进入电动汽车无线充电领域,比如,中兴通讯、大众汽车、丰田、本田、日产、三菱、BMW、西门子、Tesla、安利、Flander、Volvo、奥迪、Wincity、高通、Daimler,等等。

2017 上海车展上,猛狮科技戴乐开拓者和荣威纯电动 SUV 概念车“光之翼”Vision-E Concept 都应用了无线充电技术,如图4、图所示。其中,猛狮科技戴乐开拓者全车配置慢充、快充、无线充电三种充电模式。据该公司公开资料介绍,无线充电主要通过非接触的电磁感应方式进行电力传输,通过埋设于地表的一次线圈与固定于车辆底盘的二次线圈的电磁耦合来传输电能,对动力电池进行充电。

参考观研天下发布《2018-2023年中国电动汽车产业市场规模现状分析与投资价值前景评估报告》

与电动汽车有线充电相比,无线充电具有如下优点:

第一,使用便捷。一般来说,如基础设施建设到位,无线充电可以实现全程自动充电,不需要下车,操作简便。

第二,利于电池保养。无线充电会让电池浅充浅放,有益于电池使用寿命保养;而有线充电则多使用快充技术,充放电深度比较大,对当前主流动力电池有损伤从而降低使用寿命。对于新能源汽车来说,更换电池对综合成本影响大。随着无人驾驶和共享化电动汽车的发展,无线充电和里程撮合的结合还可以大大降低电动汽车电池容量的要求。

A 股上市公司中,中兴通讯在无线充电领域布局较早,其大功率无线充电技术在 2014 年 1 月通过了科技部国家科技成果鉴定,达到国际领先水平。据中兴新能源汽车网站披露,其已与北汽、上汽、东风、宇通、金龙、比亚迪、五洲龙、奇瑞、蜀都等主流车厂及各地方政府展开新能源汽车无线充电领域的合作。

另外,万安科技自 2015 年起,连续投资注册在美国的电动车大功率无线充电系统的制造商和供应商 Evatran 公司,目前持股 16.14%,并与 Evatran 于浙江诸暨设立合资企业(公司持股 75%),以推动无线电动充电装置在中国的产业化发展。

无线充电基础设施投入较大,需要产业界合力推动。据媒体报道,无线充电已落地于成都公交线路等,目前以示范为主。我们认为,如推广加快,无线充电技术的应用亦将在一定程度上促进电动汽车推广。

前文已述,展望未来,我们看好新能源车产业的长期发展前景。目前纯电动汽车普遍存在续航里程较短的问题,必须加快建设配套充电基础设施。2014 年以来,国家出台了一系列政策推动充电桩建设,全国多个省市出台充电服务费标准,。其中,2015 年 10 月国务院发布的《关于加快电动汽车充电基础设施建设的指导意见》(以下简称“指导意见”)中提到,2020 年基本建成适度超前、车桩相随、智能高效的充电基础设施体系,满足超过 500 万辆电动汽车的充电需求;随即 11 月发改委等四部委发布《电动汽车充电基础设施发展指南(2015-2020)》(以下简称“发展指南”),提出“十三五”阶段充电基础设施发展的总体目标,以及分区域和分场所建设的目标与路线图。

《发展指南》作为《指导意见》的配套文件,明确提出到 2020 年新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车充电需求。从应用场景角度,《发展指南》提出 2015~2020 年,新建公交充换电站 3,848 座,出租车充换电站 2,462 座,环卫、物流等专用车充电站 2,438 座,公务车与私家车用户专用充电桩 430 万个,城市公共充电站 2,397 座,分散式公共充电桩 50 万个,城际快充站 842 座。

《发展指南》将全国分为加快发展区、示范推广区、积极促进地区三大区域(如图所示)及五大场所。在补贴方面,《发展指南》提出加大对充电基础设施补贴力度,在产业发展初期给予中央基建投资资金适度支持,允许充电服务企业向电动汽车用户收取电费及服务费两项费用,对向电网经营企业直接报装接电的经营性集中式充换电设施用电,执行大工业用电价格,2020 年前暂免收基本电费;其他充电设施按其所在场所执行分类目录电价。

图表:2015-2020 年充电基础设施分区域建设目标

对照前述《发展指南》的目标,可见充电设施推广低预期。结合调研,我们认为,主要因为存量充电桩整体使用率偏低,盈利能力不足,导致建设放缓。

图表:我国主要电动汽车充电运营商充电桩安装量(个,截至 2017 年底)

随着科技的发展,无线充电在消费电子领域逐步开展应用,并在新能源汽车领域探索更大的发展空间。近年来,越来越多的企业宣布进入电动汽车无线充电领域,比如,中兴通讯、大众汽车、丰田、本田、日产、三菱、BMW、西门子、Tesla、安利、Flander、Volvo、奥迪、Wincity、高通、Daimler,等等。

2017 上海车展上,猛狮科技戴乐开拓者和荣威纯电动 SUV 概念车“光之翼”Vision-E Concept 都应用了无线充电技术,如图4、图所示。其中,猛狮科技戴乐开拓者全车配置慢充、快充、无线充电三种充电模式。据该公司公开资料介绍,无线充电主要通过非接触的电磁感应方式进行电力传输,通过埋设于地表的一次线圈与固定于车辆底盘的二次线圈的电磁耦合来传输电能,对动力电池进行充电。

图表:猛狮科技戴乐开拓者无线充电技术展示

参考观研天下发布《2018-2023年中国电动汽车产业市场规模现状分析与投资价值前景评估报告》

图表:荣威“光之翼”纯电动 SUV 概念车

与电动汽车有线充电相比,无线充电具有如下优点:

第一,使用便捷。一般来说,如基础设施建设到位,无线充电可以实现全程自动充电,不需要下车,操作简便。

第二,利于电池保养。无线充电会让电池浅充浅放,有益于电池使用寿命保养;而有线充电则多使用快充技术,充放电深度比较大,对当前主流动力电池有损伤从而降低使用寿命。对于新能源汽车来说,更换电池对综合成本影响大。随着无人驾驶和共享化电动汽车的发展,无线充电和里程撮合的结合还可以大大降低电动汽车电池容量的要求。

A 股上市公司中,中兴通讯在无线充电领域布局较早,其大功率无线充电技术在 2014 年 1 月通过了科技部国家科技成果鉴定,达到国际领先水平。据中兴新能源汽车网站披露,其已与北汽、上汽、东风、宇通、金龙、比亚迪、五洲龙、奇瑞、蜀都等主流车厂及各地方政府展开新能源汽车无线充电领域的合作。

另外,万安科技自 2015 年起,连续投资注册在美国的电动车大功率无线充电系统的制造商和供应商 Evatran 公司,目前持股 16.14%,并与 Evatran 于浙江诸暨设立合资企业(公司持股 75%),以推动无线电动充电装置在中国的产业化发展。

无线充电基础设施投入较大,需要产业界合力推动。据媒体报道,无线充电已落地于成都公交线路等,目前以示范为主。我们认为,如推广加快,无线充电技术的应用亦将在一定程度上促进电动汽车推广。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。