参考观研天下发布《2018-2024年中国汽车及零部件行业市场产销态势分析及投资前景趋势研究报告》

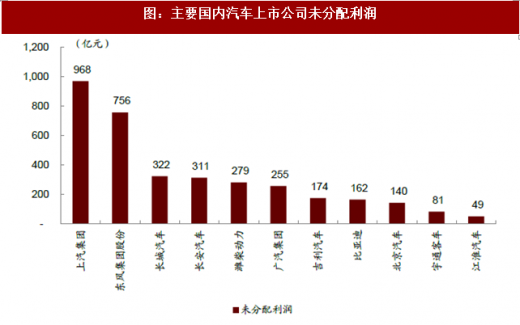

现金流充裕,资本开支相对稳定从现金流角度看,目前国内主要汽车上市公司的现金流状况良好,账面现金、自由现金流充裕,现金流水平能够满足现阶段的资本开支,上汽、东风账面现金分别达到1,059亿元、374 亿元,未分配利润达到968 亿元、756 亿元,上汽、潍柴自由现金流达到275亿元、219 亿元。

图:主要国内汽车上市公司现金流情况

图:主要国内汽车上市公司未分配利润

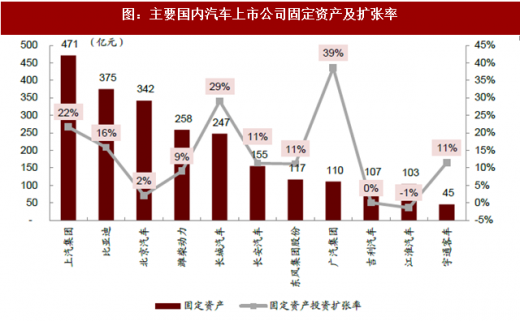

从资本开支角度看,目前主要车企固定资产投资扩张率维持在10~20%,2016 年较2015年有所下降,近年来研发支出占收入比重一直维持在4%左右。往前看,涉及传统车型制造的产能扩张有限,最有可能增加资本开支的是针对电动化、智能化等新四化方面的布局,但从广汽新能源产业园建设计划来看,引进联合投资者是趋势,总投资450 亿元,首期工厂建设广汽投资47 亿元,未来还将引入其他社会资本。

图:主要国内汽车上市公司固定资产及扩张率

图:主要国内汽车上市公司研发支出及占收入比重

典型案例:上汽提升分红率后的股价与估值变化

低分红比例的低市盈率公司提高分红比例短期会带来明显的投资机会。低市盈率的公司在提高分红比例时会让股息率出现大幅跃升,以上汽集团为例,公司2014 年3 月28 日发布年报公告提高分红比例至53%,当日股票收盘价对应9.4%的股息率。在之后的3 个月、6 个月和12 个月,上汽股价涨幅分别达到10.4%、40.6%和90.8%,跑赢板块和大盘,市盈率也从2013 年的平均7.4 倍,提升至2014 年底的8.7 倍,后续逐步提升到目前的12 倍左右。表:上汽增加分红比例后股价表现

图:上汽集团股价表现

图:上汽集团市盈率

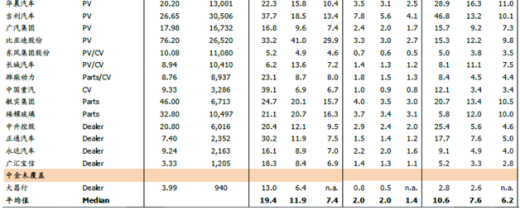

表:可比公司估值表

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。