参考观研天下发布《2018年中国汽车及零部件行业分析报告-市场运营态势与发展前景预测》

分红比例:国际惯例25%~40%,吉利和东风有提升空间

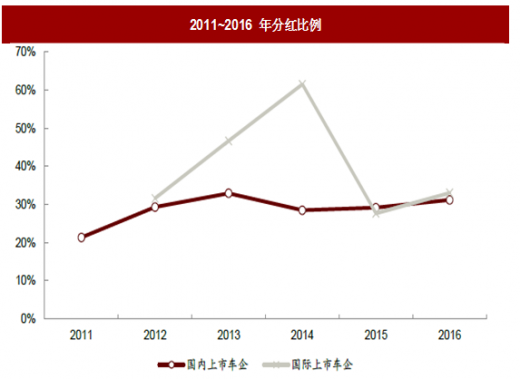

我们选择福特、大众、通用等作为国际上市车企代表,选择上汽、东风、长安等作为国内上市车企代表。2016 年国际车企平均分红比例达到33%,国内车企平均分红比例达到31.2%。从年度趋势看,国际车企分红比例表现为均值附近剧烈波动,而国内车企分红比例14 年小幅回落后呈现比较明显的上升趋势。 图:2011~2016 年分红比例

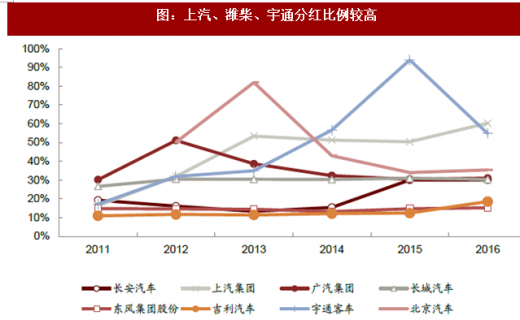

图:上汽、潍柴、宇通分红比例较高

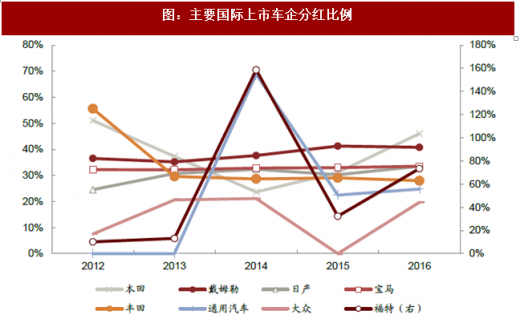

反观跨国车企,分红比例大部分年份都稳定在25%~40%之间,引起分红比例大幅波动的原因主要有两种:

1) 经营上出现黑天鹅事件,比如大众的柴油门事件影响其2015 年分红;

2) 当期净利润出现异常变化,比如汽车召回、资产减值损失等。图:主要国际上市车企分红比例

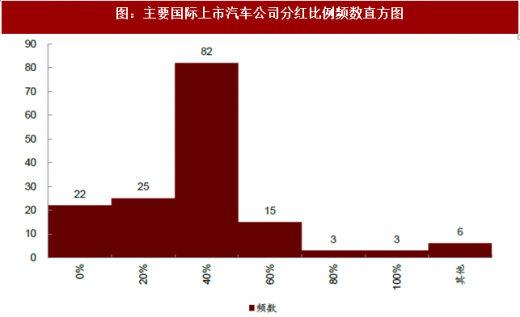

图:主要国际上市汽车公司分红比例频数直方图

股息率:3%为中枢

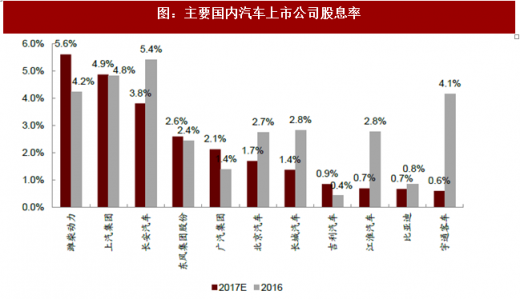

股息率是上市公司给予投资者的稳定回报,一定程度上代表公司的盈利状况,为投资者提供安全边际。国际车企平均股息率为3.5%,国内汽车上市公司平均股息率为2.9%。2016年分红对应股息率最高的四家公司为长安、上汽、潍柴和宇通,假设2017 年维持2016年的分红比例(除宇通按照10%计算),根据我们对于各公司2017 年的盈利预测,潍柴、上汽目前股息率最高,分别达到5.6%、4.9%。

图:主要国际车企股息率

图:主要国内汽车上市公司股息率

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。