一、全球内饰市场规模增速 7.5%

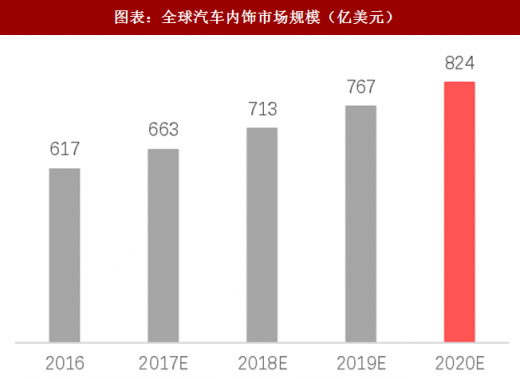

2016年全球汽车内饰件市场规模为 617 亿美元,预计2016~2020年,全球行业复合增长率达到7.51%。国内车辆性价比逐步提升,过去以硬质塑料为主的内饰产品逐步演变发软性发泡材料及PVC、皮革为主的高端内饰产品。

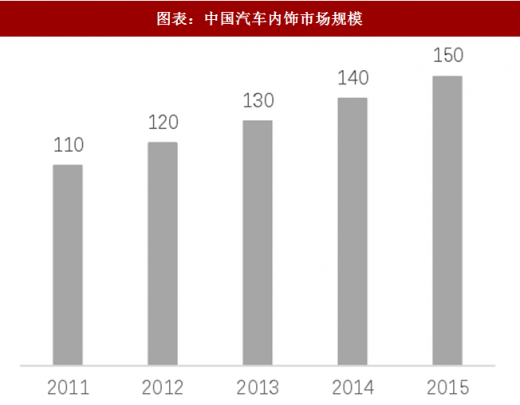

我国汽车销量占据全球市场的30%,内饰市场规模占全球的~25%,单车内饰价值略低于全球平均水平。随着消费升级,我国内饰市场规模的增速有望超过7.5%。

图表:全球汽车内饰市场规模(亿美元)

图表来源:公开资料整理

图表:中国汽车内饰市场规模

图表来源:公开资料整理

二、单车内饰价值3000元以上,整车厂降本重要方面

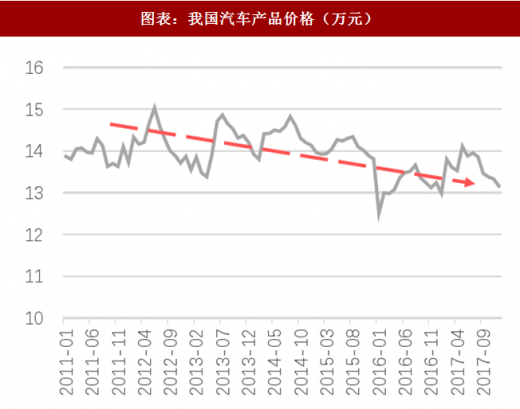

从整个市场的交易情况来看,我国汽车产品价格还是呈现逐步走低的趋势。汽车产品价格走低会压缩整车厂的利润空间,整车厂压力较大。

参考观研天下发布《2018年中国汽车内饰件市场分析报告-行业深度调研与发展前景预测》

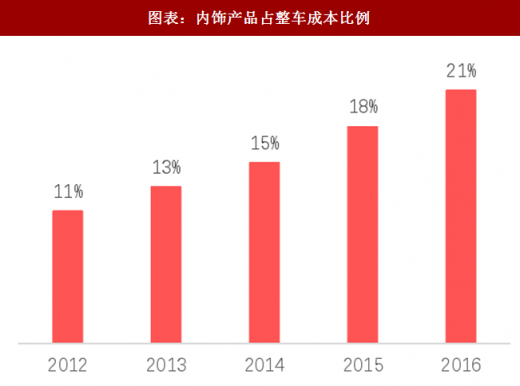

整车厂均在加速配置汽车内饰产品。2012~2016年,内饰产品占整车成本比例不断提高,目前内饰占整车成本已经超过了20%。

图表:我国汽车产品价格(万元)

图表来源:公开资料整理

图表:内饰产品占整车成本比例

图表来源:公开资料整理

三、低成本、快速响应,国内内饰企业快速崛起

国内内饰市场格局呈现一超多强的局面,华域汽车旗下延锋系在营收、归母净利润等方面领先比较明显。其他国内企业当中宁波华翔也具备了相当强的竞争能力,作为国内最早的内饰件企业,华翔在合资、自主品牌中均有较强竞争力。

新兴内饰企业当中,常熟依靠合资伙伴进入中高端,自上而下进行客户拓展;新泉股份等聚焦自主品牌,受益自主品牌市占率提升。

图表:内饰行业主要公司

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。