一、全球汽车行业销量稳步提升,中国市场贡献率增大

2018 年,全球汽车制造商已经很大程度的从召回和汽车排污丑闻中缓和过来,并且积极的开始对应相关行业在汽车电动化以及汽车无人驾驶领域的转型。一些相对较为成熟的汽车市场,例如北美、中国以及欧洲由于受到行业周期的影响,其销量在 2018 年或许会保持相对稳健,也可能小幅的下跌;而一些极具发展潜力的市场,如拉丁美洲以及东欧的一些汽车新兴国家由于持续疲软的需求量,将会更具波动性。

随着通用汽车(General Motors)在出售旗下品牌欧宝(Opel)以及沃克斯豪尔(Vauxhall),从而退出欧洲市场以后,大众汽车(Volkswagen)和丰田(Toyota)成为了全球销量最大的汽车制造商。而这其中,大众汽车正在实施着年度最为戏剧性的战略转型——从大型的柴油机制造商转变为电动汽车制造商。

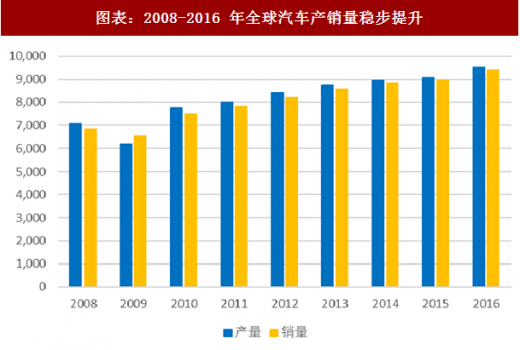

总体而言,2017 年全球汽车行业表现稳健。连续 9 个年头保持正增长,产量与销量复合增长率分别为 4.2%与 4.16%。

图表:2008-2016 年全球汽车产销量稳步提升

图表来源:公开资料整理

从下图中不难看出,全球汽车产量的主要来源集中于“金砖四国”以及老牌的汽车制造大国。除美国在近年来有微弱的放量以外,增长速度最为快速的就是中国,产量比率从 2008 年的 13%迅速增长至了 2016 年的 40%;根据 OICA 的统计显示,中国在 2009 年汽车产量首次超越日本,成为全球最大汽车生产国。其余国家则均保持着较为稳定的市场份额。

但是,中国市场的这种高速成长或许会在这几年里出现一个“过渡期”。而伴随着这个“过渡期”的其中一个因素就是汽车市场转型所带来的不确定性;茁壮发展了上百年的传统汽车行业受到了新生代技术的一再挑战。汽车电动化、智能化、网联化与共享化,明确了中国汽车行业未来发展的绝对方向,然而在这看似非常确定的道路上,却存在着非常多的不确定性。但也正是这种不确定性,让在高速发展的中国汽车行业发现了一线 “希望”;弯道超车,这也许是今年国内汽车圈最为流行的一个词语;也正因为如此,我们相信这种暂时性的“过渡期”会为中国带来一个不一样的新汽车行业。而其他的因素,如经济增长、如限购、石油的供应等,在后文都会一一展开;这些因素实际上在近几年里都一一找到了解决方案。

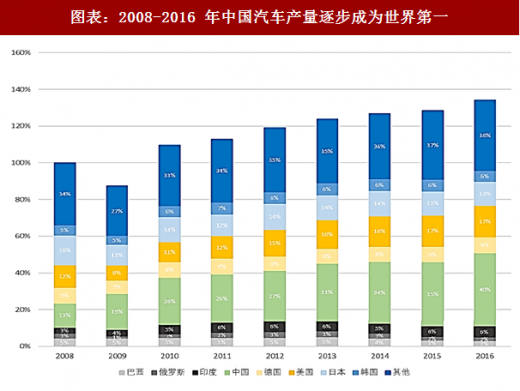

图表:2008-2016 年中国汽车产量逐步成为世界第一

图表来源:公开资料整理

二、中国汽车产销稳步增长,消费升级带动市场扩张

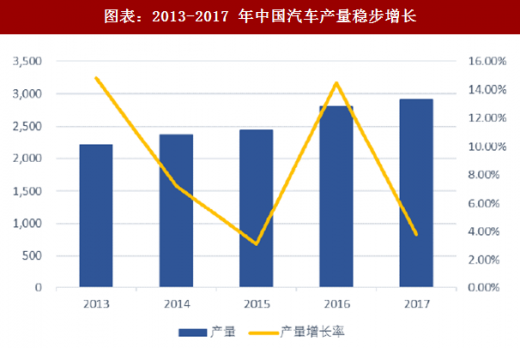

回顾 2013 年到 2017 年末的汽车产销量,国内汽车市场的产销情况依旧明朗。从 2013 年的 2213 万辆与 2199 万辆,增长到了 2017 年的 2907 万辆与 2894 万辆,复合增长率分别为 8.69%与 8.53%;高于同期 GDP 增加值 7.18%;

图表:2013-2017 年中国汽车产量稳步增长

图表来源:公开资料整理

图表:2013-2017 年中国汽车销量稳步增长

图表来源:公开资料整理

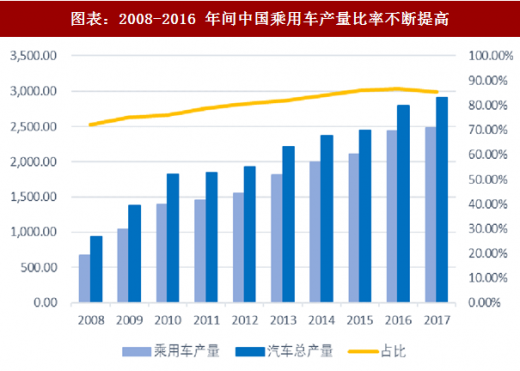

其中,我国乘用车产量在汽车生产总量中的占比一再提高。从 2008 年的占比 72.17% 提升到了 2017 年的 85.41%。

图表:2008-2016 年间中国乘用车产量比率不断提高

图表来源:公开资料整理

一方面,这是受到了近年来国民经济快速发展的影响。自从上世纪 80 年代,我国将汽车产业明确为国民经济支柱产业以来,政府从政策上、法规上多次刺激汽车产业发展,鼓励民众汽车消费,从而为我国汽车产业带来了井喷式的增长;从 2004 年 507 万辆的总产量增加到了 2017 年的 2907 万辆,一举超越日本,成为全球最大汽车生产国。另一方面,由于经济的高速增长,中国人均收入水平一再提高。根据世界银行的统计信息,自从改革开放以来,中国人均 GDP 从 1960 年的 89.6 美元上升至了 2016 年的 8123.2 美元;居民生活水平得到了显著的改善,从而导致了以汽车消费为代表的消费升级,从此,我国乘用车市场进入了典型的汽车消费普及期;这决定了国内私人汽车消费水平的进一步提升,也决定了汽车市场的发展前景。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。