汽车产业是由整车制造商、零部件供应商、产品经销商和服务提供商组成的覆盖汽车整车、零部件设计研发、制造、销售、售后服务以及报废回收全过程的庞大产业链。在国际上,汽车强国一般同时又是机床强国,美、日、德、意等国机床工业对汽车产业产生重要的影响。机床是汽车生产的重要设备,占据着汽车制造厂固定资产总投资的重要比例,直接影响到汽车的制造成本。数控金属切削机床对汽车工业的影响主要体现在占整车全部装备价值70%左右的汽车零部件加工领域,该领域对机床的需求已经超越了整车制造商对机床的需求。汽车零部件加工方面,中国生产的数控车床、立式加工中心基本上可以满足汽车零部件模具制造的需要。

参考观研天下发布《2017-2022年中国汽车产业集群市场运营态势及十三五投资动向研究报告》

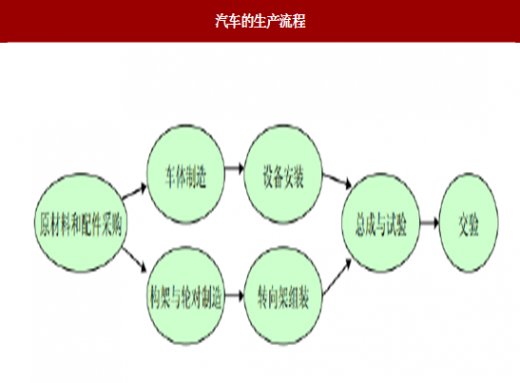

图:汽车的生产流程

图:2014-2017年6月我国乘用车市场价格(单位:万元)

随着国际汽车市场需求结构的转变和产业转移,以及我国各地区车辆购买、置换需求的增加和相关政策的鼓励,我国从2009 年起成为世界最大的汽车产销国。伴随着经济的发展和外资的进入,目前汽车行业竞争激烈,行业由2015 年的产能不足转向产能过剩,竞争进一步加剧。

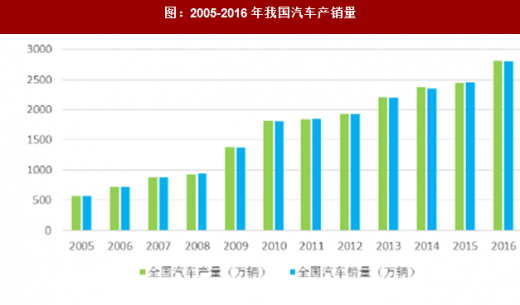

图:2005-2016年我国汽车产销量

与发达国家相比,我国的汽车产业起步较晚,但随着国际汽车市场需求结构的转变和产业转移,以及我国各地区车辆购买、置换需求的增加和相关政策的鼓励,我国已于2009 年成为世界最大的汽车产销国。2016 年我国汽车年产量和销售量保持着良好的增长势头,分别达到2,811.88 万辆和2,802.82 万辆,同比增长14.46%和13.65%,中国也成为全球首个汽车年销量超2,500 万辆的国家。近十多年来我国民用汽车保有量随着经济的快速发展和城镇化率的不断提高保持着稳定的增长,从2005 年的4,329 万辆增加到2016 年的19,440 万辆,未来我国汽车行业仍将保持稳健的发展态势。

图:全国汽车保有量

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。