在传统供应链结构中,资金成本以及获取资金过程中的沉没成本和时间成本较高,很多小型供应商、经销商很难获得足额资金。区块链和互联网为这些痛点提供了解决方案,利用大数据优势加强信息对称,对以银行为核心的传统供应链主体进行补充。

供应链金融进入智慧化40发展阶段

自2001年我国银行开始试点供应链金融业务以来,供应链金融产业迅速发展,先后经历了三个发展阶段,并逐步步入以智慧化为核心特征的4.0发展时代。在供应链金融发展之初,由于其对中小企业融资难题提供了解决方案且拓展了银行的业务范围,迅速受到市场欢迎。随着技术的不断发展与政策鼓励,越来越多市场主体参与到供应链金融市场中来,同时不断满足越来越多中小企业的短期瞬时融资需求。据前瞻产业研究院预测,到2020年,国内供应链金融市场规模将会达到15万亿元。

供应链金融涉及的市场主体众多,除商业银行处于相对独立的一套体系外,其余参与者多通过多方协作参与市场。供应链金融生态包含资金流、物流、数据流的整合,商业银行凭借强大的资金优势和站在高处的全局优势,既是资金提供者,也是整个融资过程的把控者,对资金发放的具体对象信用评定、设置物权、发放贷款全程进行把握。其他资金提供方,由于资源与规模限制,需要把资金交于其他实施主体进行接下来的对接。

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

区块链、互联网技术加强信息对称,加快业务进度

区块链通过密码学等复杂技术保证数据难以篡改,为众多参与方提供信任基础,同时,保障数据隐私,达到多方共赢。在基于区块链开发的系统里,供应商可通过密钥登录系统,查看账户余额、票据情况、与上下游供应商之间的关系等。

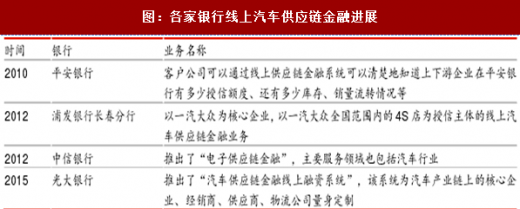

互联网技术则为使用者提供了线上应用渠道,加快审批放款速度、节省时间和人力成本,同时降低出错率,控制坏账率。诸多银行开通了线上融资平台,将汽车供应链金融提到线上平台进行。

汽车供应链金融P2P平台有望加速成长

汽车供应链金融P2P平台有望加速成长

P2P符合汽车供应链金融天然属性,政策与市场推动P2P进入汽车金融领域。对汽车供应链金融来说,众多非核心企业面临资金需求的即时性、周期性、小额性,而传统金融企业更多地涌入为核心企业提供金融服务的红海,对小型企业需求不予满足。P2P可借助大数据优势,加快流程、降低坏账率。对传统P2P平台来说,重重施加的严监管不断吞噬P2P平台的生存空间,银监会等多部委2016年8月颁布的《网络借贷信息中介机构业务活动管理暂行办法》中小额分散的借贷原则规定一个P2P平台对单个借贷企业的最高限额是100万元。车贷平台收益率高于市场平均,选择汽车市场是P2P的明智选择。

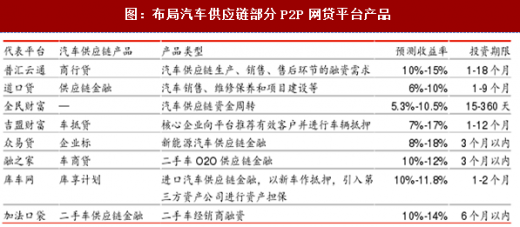

供应链金融在P2P平台尚处探索阶段,未来增长可期。据网贷之家统计,涉足汽车金融业务的P2P网贷平台2017年11月底已达520家,占P2P平台总量的26.61%。其中,与抵押/质押贷款、消费贷款等热门的车贷业务模式相比,汽车供应链金融还处于探索阶段。目前布局汽车供应链的P2P平台大部分成立时间在三年之内,且平台用户数不多,仍有大量银行系、电商系、上市公司系平台未参与其中,未来随着更多的玩家进入,市场有望进一步拓宽。

供应链金融进入智慧化40发展阶段

自2001年我国银行开始试点供应链金融业务以来,供应链金融产业迅速发展,先后经历了三个发展阶段,并逐步步入以智慧化为核心特征的4.0发展时代。在供应链金融发展之初,由于其对中小企业融资难题提供了解决方案且拓展了银行的业务范围,迅速受到市场欢迎。随着技术的不断发展与政策鼓励,越来越多市场主体参与到供应链金融市场中来,同时不断满足越来越多中小企业的短期瞬时融资需求。据前瞻产业研究院预测,到2020年,国内供应链金融市场规模将会达到15万亿元。

图:供应链金融发展阶段及特点

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

图:供应链金融参与者图谱

区块链、互联网技术加强信息对称,加快业务进度

区块链通过密码学等复杂技术保证数据难以篡改,为众多参与方提供信任基础,同时,保障数据隐私,达到多方共赢。在基于区块链开发的系统里,供应商可通过密钥登录系统,查看账户余额、票据情况、与上下游供应商之间的关系等。

互联网技术则为使用者提供了线上应用渠道,加快审批放款速度、节省时间和人力成本,同时降低出错率,控制坏账率。诸多银行开通了线上融资平台,将汽车供应链金融提到线上平台进行。

图:各家银行线上汽车供应链金融进展

P2P符合汽车供应链金融天然属性,政策与市场推动P2P进入汽车金融领域。对汽车供应链金融来说,众多非核心企业面临资金需求的即时性、周期性、小额性,而传统金融企业更多地涌入为核心企业提供金融服务的红海,对小型企业需求不予满足。P2P可借助大数据优势,加快流程、降低坏账率。对传统P2P平台来说,重重施加的严监管不断吞噬P2P平台的生存空间,银监会等多部委2016年8月颁布的《网络借贷信息中介机构业务活动管理暂行办法》中小额分散的借贷原则规定一个P2P平台对单个借贷企业的最高限额是100万元。车贷平台收益率高于市场平均,选择汽车市场是P2P的明智选择。

图:布局汽车供应链部分P2P网贷平台产品

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。