供应链金融以银行为核心,对核心企业上下游中小企业的信息流、资金流和物流进行管理,并提供金融产品及服务。汽车供应链金融是较为典型的供应链金融范例。汽车产业链中,整车厂议价能力强,上下游中小企业资金压力大。汽车行业上中下游分别对应零部件及配件生产企业、整车生产商和各级经销商。由于整车厂商多为大型公司,且很多是世界500强企业,议价能力较强,其余上下游公司议价能力相对较低。由于核心企业较为强势,普遍存在的赊销导致大量应收账款。汽车供应链上相关企业资金需求可以用现金转换周期形式表现。现金转换周期与存货周转周期、应收账款周转周期、应付账款周转周期密切相关,基本的转换公式为:

现金回收天数=存货周转天数+应收账款周转天数-应付账款周转天数

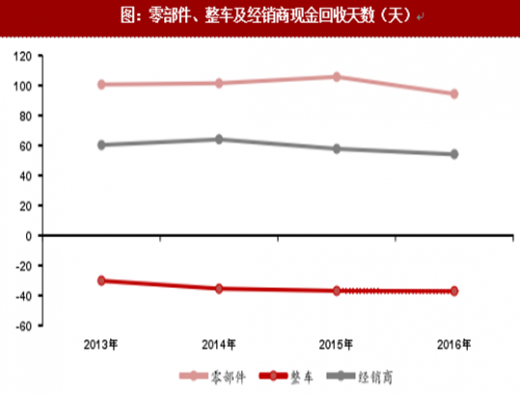

运用现金回收天数计算公式得到数值越大,则表明企业资金需求越高,在供应链金融中地位越被动。数据显示,零部件生产商面临最严重资金问题,融资周期基本为三个月;经销商次之,为两个月;整车厂商则以强大现金牛坐拥领先一个月的资金优势。

供应链金融为中小企业资金链紧张问题的融资提供了解决方案。广大中小上下游厂商资金需求往往短、小、快,传统银行模式审批难度大,审批进度较慢,难以满足企业资金需求。上市公司可以通过增发、发债渠道融资,但是随着增发受限,债务融资往往以项目融资为主,难以灵活适应资金需求。

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

供应链金融三种业务类型包括:应收账款融资、库存融资以及预付款融资。相对传统贸易融资,供应链金融不单纯依赖客户基本资信状况,而是基于产业链运作约束机制;将资金流与物流充分融合,形成闭环,加强对资金安全的可控性;基于核心企业,主机厂资信程度较高,为上下游企业提供担保。

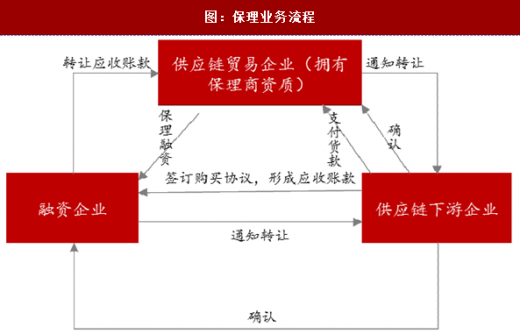

各参与方以不同形式加入融资过程中,供应链金融企业是核心。以保理和质押业务为例,保理多用于应收账款融资,质押在库存融资和预付款融资中较为常见。保理过程中,保理商以第三方身份为供应链企业提供保理服务,但是很多供应链金融企业也可申请相关资质。抵质押业务中,物流公司也参与到闭环中提供服务,并从中收获企业信息。

各参与方以不同形式加入融资过程中,供应链金融企业是核心。以保理和质押业务为例,保理多用于应收账款融资,质押在库存融资和预付款融资中较为常见。保理过程中,保理商以第三方身份为供应链企业提供保理服务,但是很多供应链金融企业也可申请相关资质。抵质押业务中,物流公司也参与到闭环中提供服务,并从中收获企业信息。

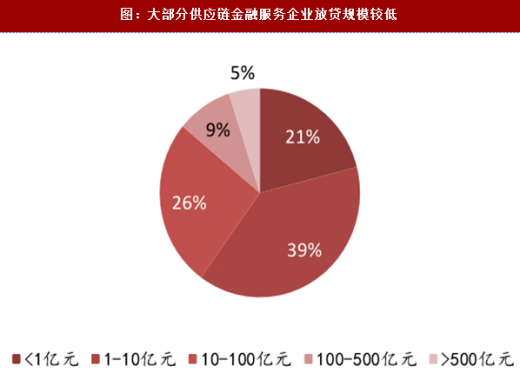

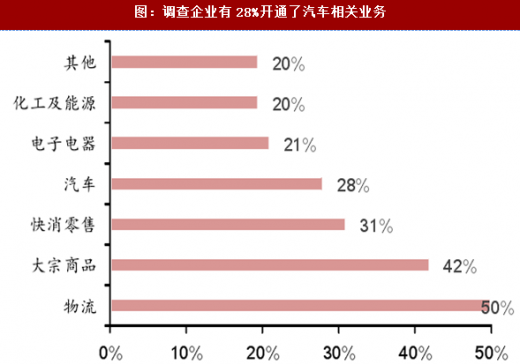

大部分供应链企业规模较小、放贷规模较低,汽车供应链金融受青睐。据万联供应链金融研究院、中国人民大学和中国供应链战略管理研究中心联合发布的《2017中国供应链金融调研报告》,在调研的200家供应链企业中,超过50%规模不到100人,500人以上的大型机构不到20%。同时,在放贷规模上,银行优势明显,放贷规模超过500亿元的只占5%,而总计调查的200家企业中有4%为银行,余下1%为大型电商平台。汽车供应链金融备受青睐的原因,一方面在于汽车产业为应收账款较高行业,且以汽车或者产业链上下游企业担保,整体违约风险较低;另一方面,供应链金融受国家支持服务实体经济,汽车行业在国民经济生活中是份额较高的实体行业,符合国家战略要求。

大部分供应链企业规模较小、放贷规模较低,汽车供应链金融受青睐。据万联供应链金融研究院、中国人民大学和中国供应链战略管理研究中心联合发布的《2017中国供应链金融调研报告》,在调研的200家供应链企业中,超过50%规模不到100人,500人以上的大型机构不到20%。同时,在放贷规模上,银行优势明显,放贷规模超过500亿元的只占5%,而总计调查的200家企业中有4%为银行,余下1%为大型电商平台。汽车供应链金融备受青睐的原因,一方面在于汽车产业为应收账款较高行业,且以汽车或者产业链上下游企业担保,整体违约风险较低;另一方面,供应链金融受国家支持服务实体经济,汽车行业在国民经济生活中是份额较高的实体行业,符合国家战略要求。

现金回收天数=存货周转天数+应收账款周转天数-应付账款周转天数

运用现金回收天数计算公式得到数值越大,则表明企业资金需求越高,在供应链金融中地位越被动。数据显示,零部件生产商面临最严重资金问题,融资周期基本为三个月;经销商次之,为两个月;整车厂商则以强大现金牛坐拥领先一个月的资金优势。

图:零部件、整车及经销商现金回收天数(天)

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

供应链金融三种业务类型包括:应收账款融资、库存融资以及预付款融资。相对传统贸易融资,供应链金融不单纯依赖客户基本资信状况,而是基于产业链运作约束机制;将资金流与物流充分融合,形成闭环,加强对资金安全的可控性;基于核心企业,主机厂资信程度较高,为上下游企业提供担保。

图:供应链金融区别于传统贸易融资

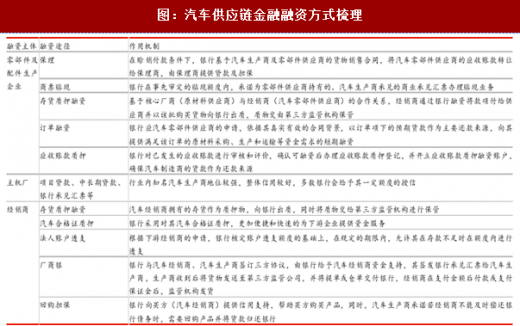

图:汽车供应链金融融资方式梳理

图:保理业务流程

图:静态抵质押业务流程

图:大部分供应链金融服务企业放贷规模较低

图:调查企业有28%开通了汽车相关业务

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。