央行征信体系仍不全面,尚有大量自然人缺失信用记录。根据中国人民银行《征信系统建设运行报告》(2004-2014),截至2014年底,企业征信系统为1969万户企业及其他组织建立信用档案,个人征信系统则为8.57亿自然人建立了信用档案;其中,有中征码的企业和其他组织1008.7万户,有信贷记录的自然人3.5亿多人;仍有5亿收录于个人征信系统的自然人缺失信用记录,较难在传统商业银行取得汽车消费贷款。

个人征信体系作为对央行征信体系的补充,促进汽车金融业务发展。近年来,随着芝麻信用、腾讯征信、考拉征信等第三方信用平台的出现,越来越多的个人信用信息分散地汇集到不同的平台,有效补充了央行征信系统依赖于个人贷款、信用卡、担保等传统信用工具交易记录个人的信用信息。在人民银行指导下,由芝麻信用、腾讯征信、前海征信、考拉征信、鹏元征信、中诚信征信、中智诚征信、华道征信等8家市场机构与市场自律组织中国互联网金融协会一起参与设立的“百行征信有限公司”2018年1月4日公示设立。公司由中国互联网金融协会持股36%、其他上述八家机构各持股8%。另外,很多汽车金融公司建立了自己的信用模型对信息进行汇集分析,包括评分卡模型和更为复杂的多元数

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

图:征信系统发展进程

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

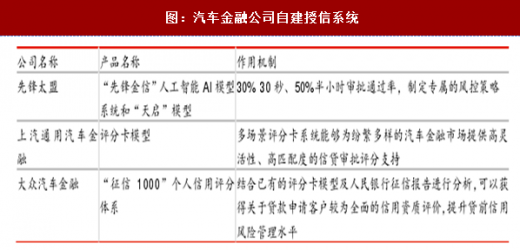

图:汽车金融公司自建授信系统

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。