政策扶持多元主体展业,打破银行垄断。2003年10月《汽车金融公司管理办法》允许汽车金融公司对外发放贷款,引发一批汽车金融公司入场。2004年国务院《汽车贷款管理办法》允许多种类机构在车贷市场同台竞争,车贷不再由银行垄断。2005年2月商务部发布《外商投资租赁业务管理办法》,正式明确融资租赁标的物包括汽车。至此,银行、汽车金融公司、融资租赁公司三大主要汽车金融主体完成入场布局。银行主要通过存款和同业拆借筹得资金,资金成本低且资金来源稳定。汽车金融公司和融资租赁公司则更需要通过多元化渠道筹得资金。

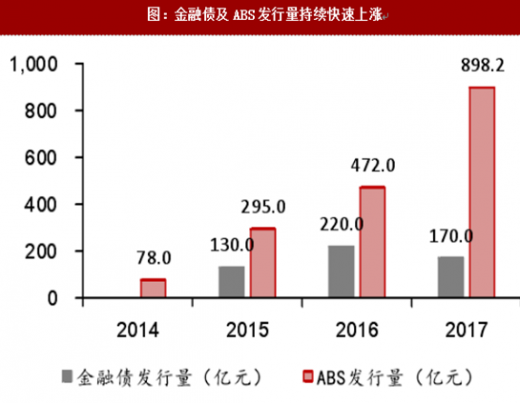

金融债和ABS发行规模不断上升,缓解汽车金融公司和融资租赁公司资金压力。汽车金融和融资租赁公司主要资金来源包括:银行贷款、股东存款和发行金融债券。相对美国过半汽车金融资金来源于资产证券化,我国汽车金融行业资产证券化融资仍处于起步阶段。2008年,我国首单汽车贷款ABS试水,后因金融危机爆发中断,2012年重启。2014年,银监会发布《关于信贷资产证券化备案登记工作流程的通知》宣布资产证券化正式由“审批制”变更为“备案制”,大大加快了资产证券化进程。2015年4月2日,央行开放申请注册,同年6月,上汽通用金融40亿元“融腾2015年第一期”的发行成为开放注册以来,国内首单通过人民银行注册发行的ABS,也是当时中国境内最大金额的个人汽车贷款ABS。

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

一级市场汽车金融类投资额度及数目表现亮眼,BATJ纷纷介入汽车金融领域。BATJ凭借大型互联网公司优势,强势切入汽车金融,百度投资了易鑫和优信,阿里投资了大搜车,腾讯投资了易鑫、人人车、天天拍车等,京东投资了易鑫、美利金融和花生好车。获得BATJ青睐的公司在后续融资上更容易获得市场支持,除公司自身优势外,大型公司后期注入的资源也不可忽视。IPO方面,优信计划赴美上市融资,额度约8亿美元;易鑫集团于2017年11月在香港挂牌上市,融资55亿元人民币。

金融债和ABS发行规模不断上升,缓解汽车金融公司和融资租赁公司资金压力。汽车金融和融资租赁公司主要资金来源包括:银行贷款、股东存款和发行金融债券。相对美国过半汽车金融资金来源于资产证券化,我国汽车金融行业资产证券化融资仍处于起步阶段。2008年,我国首单汽车贷款ABS试水,后因金融危机爆发中断,2012年重启。2014年,银监会发布《关于信贷资产证券化备案登记工作流程的通知》宣布资产证券化正式由“审批制”变更为“备案制”,大大加快了资产证券化进程。2015年4月2日,央行开放申请注册,同年6月,上汽通用金融40亿元“融腾2015年第一期”的发行成为开放注册以来,国内首单通过人民银行注册发行的ABS,也是当时中国境内最大金额的个人汽车贷款ABS。

图:金融债及ABS发行量持续快速上涨

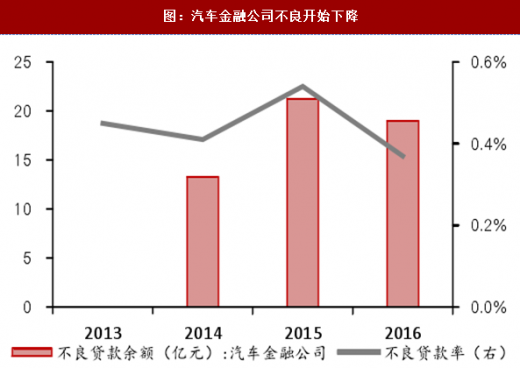

图:汽车金融公司不良开始下降

图:2017年汽车金融公司资金筹集情况

一级市场汽车金融类投资额度及数目表现亮眼,BATJ纷纷介入汽车金融领域。BATJ凭借大型互联网公司优势,强势切入汽车金融,百度投资了易鑫和优信,阿里投资了大搜车,腾讯投资了易鑫、人人车、天天拍车等,京东投资了易鑫、美利金融和花生好车。获得BATJ青睐的公司在后续融资上更容易获得市场支持,除公司自身优势外,大型公司后期注入的资源也不可忽视。IPO方面,优信计划赴美上市融资,额度约8亿美元;易鑫集团于2017年11月在香港挂牌上市,融资55亿元人民币。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。