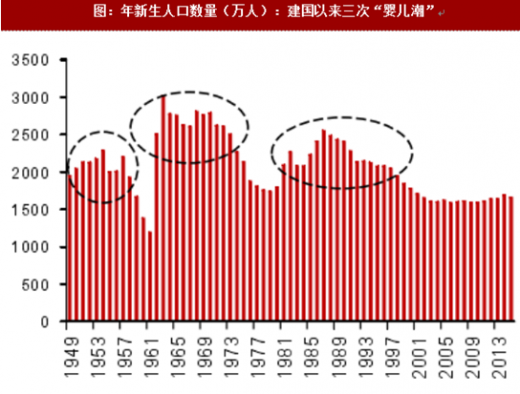

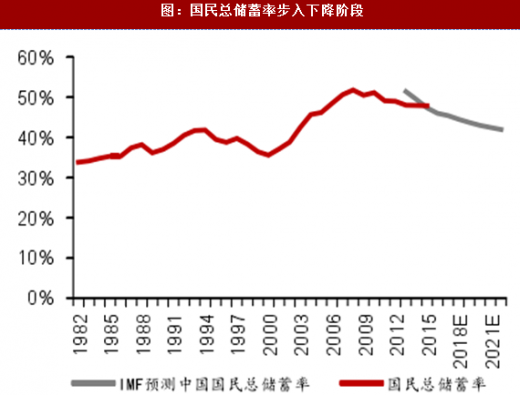

随着80、90后逐渐成为汽车消费的主体,他们更易接受信贷消费模式,将有效推动汽车金融渗透率的上升。中国的汽车金融市场发展不成熟与中国消费者的消费习惯有着密切的关系。在中国,现金支付是最主要的支付方式,尤其是在购买大额商品时,现金支付更为普遍;同时,一次性现金支付也是财力的象征。相比之下,中国的汽车租赁市场则更不景气,大多数消费者更看重获得汽车的所有权而非暂时使用权。近年来我国年轻消费者的消费行为正在发生改变,贷款等超前消费模式以及无现金支付方式逐渐成为主流。同时,随着80、90后“婴儿潮”逐渐成为购车的主力军,他们对于汽车按揭贷款、融资租赁等模式的意愿和接受度更高,将推动我国汽车消费金融市场发展。另据IMF推测,未来5年我国国民总储蓄率仍会继续下降,进一步说明年轻人对于消费包容度的提升。此外,消费贷款逐年增加,增长率趋稳,说明超前消费群体存在稳定的增量。

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

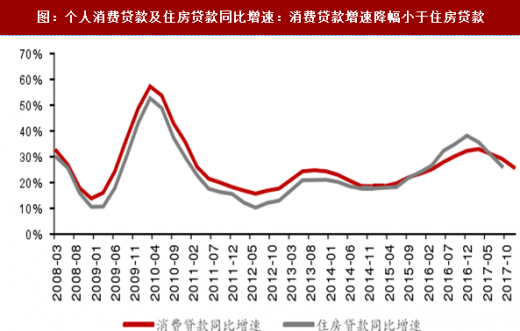

随着楼市调控政策常态化,居民杠杆或由住房向消费转移。个人住房贷款与消费贷款一定程度上呈现出一致的同比增长情况,大致与经济周期一致。随着楼市调控政策常态化,居民杠杆或由住房向消费转移。2017年,消费贷款增速降幅小于住房贷款,验证了这一趋势。

图:年新生人口数量(万人):建国以来三次“婴儿潮”

图:国民总储蓄率步入下降阶段

随着楼市调控政策常态化,居民杠杆或由住房向消费转移。个人住房贷款与消费贷款一定程度上呈现出一致的同比增长情况,大致与经济周期一致。随着楼市调控政策常态化,居民杠杆或由住房向消费转移。2017年,消费贷款增速降幅小于住房贷款,验证了这一趋势。

图:个人消费贷款及住房贷款同比增速:消费贷款增速降幅小于住房贷款

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。