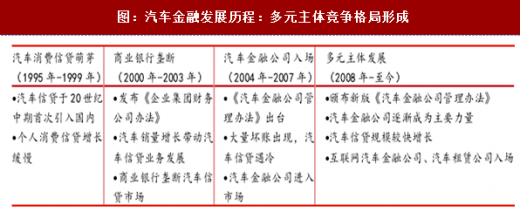

我国汽车消费金融业萌芽于商业银行贷款,后经政策放宽,形成汽车金融公司、汽车融资租赁公司、互联网汽车金融公司等多元主体并存的局面。

1.汽车消费信贷初现(1995年-1999年)。我国汽车金融业萌芽于1995年。为刺激汽车消费需求,改变汽车消费低迷的境遇,以上汽为代表的汽车生产厂商联合国有商业银行,开展汽车消费信贷业务。由于缺乏经验,问题频出,中国人民银行于1996年叫停汽车信贷业务。

2.商业银行垄断(2000年-2003年)。随着2000至2003年间私家车销量的井喷式增长,汽车消费贷款也随之呈现较快增长态势,从1999年的4亿元飞速增长至2003年的1839亿元。汽车消费信贷的主体也随之扩大,从国有银行主导转向股份银行。车贷成为商业银行提升消费贷款业务的主要途径之一,刺激银行间相互竞争,商业银行垄断汽车金融业。2000年,央行发布《企业集团财务公司办法》,允许汽车财务公司开展汽车消费信贷。汽车消费金融雏形渐成。

3.汽车金融公司入场(2004年-2007年)。2004年,车价走低和征信体系不完善的隐患凸显,大量汽车信贷坏账出现。银行加大风控力度,保险赔付压力骤增,汽车消费信贷业务急剧萎缩。随着风险进一步加大,2004年保监会叫停车贷险业务。商业银行、保险公司、汽车厂商、经销商合作的汽车金融模式难以为继,我国汽车金融业再一次陷入停滞。为解决资金短缺问题,汽车金融公司受到关注。在汽车销量放缓,库存增长,消费热情遇冷,汽车贷款业务萎缩等压力下,汽车厂商、经销商等都迫切期待除商业银行以外的资金渠道出现来打破僵局,汽车金融公司这一新兴模式也因此受到关注。2004年,《汽车金融公司管理办法》出台,明确汽车金融公司的相关政策。我国首家汽车金融公司——上海通用金融公司成立,标志我汽车金融公司出现。

4.多元主体发展(2008年-至今):随着上海通用金融公司的成立,大众汽车金融公司、丰田汽车金融公司等国际汽车金融市场主要玩家入场中国,带入新的业务模式和风控技术。2008年,新版《汽车金融公司管理办法》颁布,为中国汽车金融业的快速发展创造了条件,打开多元竞争的局面。汽车金融公司逐渐成为市场主体,渗透率不断提高。2013年,互联网金融兴起,多元主体入场。消费金融概念席卷汽车市场,国外汽车电商也进入中国,互联网汽车金融公司和汽车租赁公司作为新兴力量进入市场。至此,商业银行、汽车金融公司、汽车租赁公司、互联网汽车金融公司多元主体并存的局面逐渐形成。

2016年以来,汽车金融利好政策下市场自由度加大,经销商、汽车金融公司获益最大。央行和银监会发布的《关于调整汽车贷款有关政策的通知》放宽二手车贷款,利好汽车信贷消费的供给端。汽车金融公司新盈利增长点出现,鼓励向全产业链转型。2016年《关于加大对新消费领域金融支持的指导意见》批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款时,可自主决定首付比例,可提供附加产品融资。因此,汽车金融公司和银行等其他市场主体可以更加公平地竞争。长期来看,利好汽车金融公司向全产业链升级转型,打造附加产品贷款为新盈利增长点。经销商话语权提升,打破供应商与经销

2016年以来,汽车金融利好政策下市场自由度加大,经销商、汽车金融公司获益最大。央行和银监会发布的《关于调整汽车贷款有关政策的通知》放宽二手车贷款,利好汽车信贷消费的供给端。汽车金融公司新盈利增长点出现,鼓励向全产业链转型。2016年《关于加大对新消费领域金融支持的指导意见》批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款时,可自主决定首付比例,可提供附加产品融资。因此,汽车金融公司和银行等其他市场主体可以更加公平地竞争。长期来看,利好汽车金融公司向全产业链升级转型,打造附加产品贷款为新盈利增长点。经销商话语权提升,打破供应商与经销

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

商地位不对等局面。2017年《汽车销售管理办法》打破整车厂垄断,保护经销商的利益。整车厂垄断地位不再,汽车金融公司的竞争将更加激烈,合作主体也将更加多元。

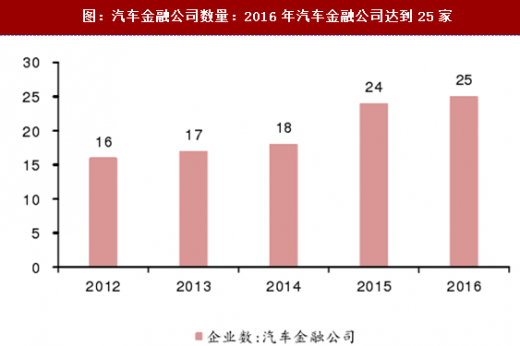

汽车金融公司的总资产、贷款总额在过去的三年中都以较快速度增长。仅2016年中国汽车金融公司资产总额就达到5,729亿元,同比增长36.7%,其中前8公司的资产达3,527亿元,占比为62.4%;贷款总额为5,209亿元,同比增长33.2%。

1.汽车消费信贷初现(1995年-1999年)。我国汽车金融业萌芽于1995年。为刺激汽车消费需求,改变汽车消费低迷的境遇,以上汽为代表的汽车生产厂商联合国有商业银行,开展汽车消费信贷业务。由于缺乏经验,问题频出,中国人民银行于1996年叫停汽车信贷业务。

2.商业银行垄断(2000年-2003年)。随着2000至2003年间私家车销量的井喷式增长,汽车消费贷款也随之呈现较快增长态势,从1999年的4亿元飞速增长至2003年的1839亿元。汽车消费信贷的主体也随之扩大,从国有银行主导转向股份银行。车贷成为商业银行提升消费贷款业务的主要途径之一,刺激银行间相互竞争,商业银行垄断汽车金融业。2000年,央行发布《企业集团财务公司办法》,允许汽车财务公司开展汽车消费信贷。汽车消费金融雏形渐成。

3.汽车金融公司入场(2004年-2007年)。2004年,车价走低和征信体系不完善的隐患凸显,大量汽车信贷坏账出现。银行加大风控力度,保险赔付压力骤增,汽车消费信贷业务急剧萎缩。随着风险进一步加大,2004年保监会叫停车贷险业务。商业银行、保险公司、汽车厂商、经销商合作的汽车金融模式难以为继,我国汽车金融业再一次陷入停滞。为解决资金短缺问题,汽车金融公司受到关注。在汽车销量放缓,库存增长,消费热情遇冷,汽车贷款业务萎缩等压力下,汽车厂商、经销商等都迫切期待除商业银行以外的资金渠道出现来打破僵局,汽车金融公司这一新兴模式也因此受到关注。2004年,《汽车金融公司管理办法》出台,明确汽车金融公司的相关政策。我国首家汽车金融公司——上海通用金融公司成立,标志我汽车金融公司出现。

4.多元主体发展(2008年-至今):随着上海通用金融公司的成立,大众汽车金融公司、丰田汽车金融公司等国际汽车金融市场主要玩家入场中国,带入新的业务模式和风控技术。2008年,新版《汽车金融公司管理办法》颁布,为中国汽车金融业的快速发展创造了条件,打开多元竞争的局面。汽车金融公司逐渐成为市场主体,渗透率不断提高。2013年,互联网金融兴起,多元主体入场。消费金融概念席卷汽车市场,国外汽车电商也进入中国,互联网汽车金融公司和汽车租赁公司作为新兴力量进入市场。至此,商业银行、汽车金融公司、汽车租赁公司、互联网汽车金融公司多元主体并存的局面逐渐形成。

图:汽车金融发展历程:汽车信贷规模不断扩大,利好政策频出

图:汽车金融发展历程:多元主体竞争格局形成

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

商地位不对等局面。2017年《汽车销售管理办法》打破整车厂垄断,保护经销商的利益。整车厂垄断地位不再,汽车金融公司的竞争将更加激烈,合作主体也将更加多元。

汽车金融公司的总资产、贷款总额在过去的三年中都以较快速度增长。仅2016年中国汽车金融公司资产总额就达到5,729亿元,同比增长36.7%,其中前8公司的资产达3,527亿元,占比为62.4%;贷款总额为5,209亿元,同比增长33.2%。

图:汽车金融公司总资产规模扩大,贷款余额增长

图:汽车金融公司数量:2016年汽车金融公司达到25家

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。