新能源汽车2018年新版补贴政策公布

2月13日,财政部等四部委发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,从2018年2月12日起实施。

(1)缓冲期:2018年2月12日至2018年6月11日为过渡期,过渡期期间上牌的新能源乘用车、新能源客车按照2017年旧版政策对应标准的0.7倍补贴,新能源专用车按0.4倍补贴,燃料电池汽车补贴标准不变。缓冲期对不同车型利弊不同,客车和A00级乘用车明显受益,而A级乘用车和高级专用车新标执行后更为划算,因此不会发生缓冲期集体抢装的情况,缓冲期过后销量大概率仍可持续。

(2)推广目录:2017年推广目录内符合调整后补贴技术条件的车型可直接列入2018年新目录,保证目录车型申报以及产销上量的连续性,避免2017年初产销断档情况。

(3)除私人购买乘用车、作业类专用车(含环卫车)、党政机关公务用车、民航机场场内车辆等之外,其他类型新能源汽车申请财政补贴的运营里程要求从3万公里调整为2万公里,并且车辆销售上牌后将按申请拨付一部分补贴资金,恢复预拨机制,整体而言对于客车企业边际利好最为明显。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

(4)地补:为破除地方保护,新版政策要求各地一视同仁执行免限行、免限购、发放新能源汽车专用号牌等支持措施,取消地补”不超过中央财政单车补贴额的50%“的表述,明确从2018年起将地方购置补贴资金逐渐转为支持充电基础设施建设和运营、新能源汽车使用和运营等环节。预计地补只有个别特大型限购城市(如北京)将改为基础设施建设和运营,但预计同时将配套路权、燃油车置换补贴等对冲手段,其他绝大部分城市仍将保留地补(例如上海、温州等地已经公布了2018年地补标准)

乘用车:倒逼平均单车带电提升,强化车型品质升级

乘用车新版政策相对2017年政策更加细化续航里程档次,从根据100/150/250km划分细化为150/200/250/300/400km划分,同时设定单车度电补贴上限为1200元/kWh。新版政策下对于高端乘用车补贴额度仍有提升,考虑补贴系数,相应单车补贴上限从4.84万元(4万元×1.1)提升至6.6万元(5×1.1×1.2),提升36%。

对于续航里程300km以上车型单车补贴均有提升,高端A级乘用车型补贴力度加大——300-350km车型从4.4万元提升至4.5万元,400km以上车型从4.4万元提升至5万元。

对于150-300km车型补贴下调幅度在20-60%之间——250-300km车型单车补贴从4.4万元调至3.4万元(降幅23%),200-250km车型从3.6万元调至2.4万元(降幅33%),150-200km车型从3.6万元调至1.5万元(降幅58%)。

对于A00级车型补贴退坡幅度最大,然而从2017年推广目录申报车型信息可以看出,A00车型面对新版政策调整未雨绸缪从150-200km区间升级至200-300km区间,消化补贴退坡冲击,同时单车带电量有所提升,例如北汽EC180(续驶里程158km)升级至EC220(续驶里程206km),带电量从20度增至25度,知豆D2续驶里程155km升级至255/315km,带电量从17度提至27度,上汽通用五菱E100从续驶里程155km升级200/205km,带电量从15度增至20度。

由于2017年150km以下车型并未形成实质产销,因此取消补贴对市场不构成实质影响。

新版补贴政策继续加强对纯电动乘用车技术指标的考核和鼓励:

新版补贴政策继续加强对纯电动乘用车技术指标的考核和鼓励:

(1)纯电动工况法续驶里程下限从100km上调至150km,提升准入门槛;

2)对于电池组能量密度要求更加严格,加强高能量密度的政策引导方向,高镍三元以及软包电池路线将加快商业化应用。纯电动系统能量密度下限从90Wh/kg提升至105Wh/kg,105-120Wh/kg车型按0.6倍补贴,120-140Wh/kg按1倍补贴,140-160Wh/kg按1.1倍补贴,160Wh/kg及以上按1.2倍补贴,相比2017年政策120Wh/kg以上按1.1倍补贴,对于能量密度要求更加严苛。

(3)新增百公里电耗量指标作为补贴系数依据,鼓励降低电耗水平。百公里耗电量优于门槛0-5%车型按0.5倍补贴,优于门槛5-25%按1倍补贴,优于门槛25%以上的车型按1.1倍补贴。

客车:鼓励技术水平提升消化补贴退坡

新能源客车整体补贴退坡幅度较大,退坡幅度30-50%——度电补贴非快充类从1800元/kWh调至1200元/kWh(降幅33%),快充类从3000元/kWh调至2100元/kWh(降幅30%),插电混动从3000元/kWh调至1500元/kWh(降幅50%),其中三类客车10m以上车型补贴上限分别从30/20/15万元下调至18/13/7.5万元(降幅40%/35%/50%)。

另外,单车补贴上限可享受补贴系数,鼓励车企以技术升级方式缓冲补贴下滑,以10m以上非快充类纯电动客车为例,旧版政策下单车补贴上限30万元,新版补贴政策下如果满足能量密度和Ekg要求下可获得1.21倍补贴,即补贴上限21.78万元(18万元×1.1×1.1),相比30万元补贴仅退坡27.4%。

另外,单车补贴上限可享受补贴系数,鼓励车企以技术升级方式缓冲补贴下滑,以10m以上非快充类纯电动客车为例,旧版政策下单车补贴上限30万元,新版补贴政策下如果满足能量密度和Ekg要求下可获得1.21倍补贴,即补贴上限21.78万元(18万元×1.1×1.1),相比30万元补贴仅退坡27.4%。

客车相关技术指标也继续得到强制提升:

1)非快充类纯电动客车电池系统能量密度下限从85Wh/kg提升115Wh/kg,若135Wh/kg以上则可获得1.1倍补贴,插电混动客车节油率水平下限从40%提升至60%;

(2)单位载质量能量消耗量(Ekg)上限从0.24Wh/kmkg下调至0.21Wh/kmkg,并且新引入高补贴系数,0.15Wh/kmkg及以下车型按1.1倍补贴。

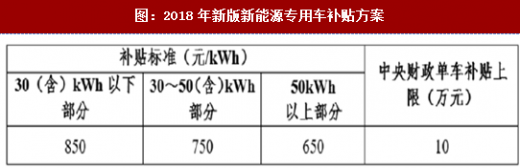

专用车:退坡幅度符合预期,技术考核全面加强

专用车补贴上限从15万元调至10万元(降幅33%),30度电以下、30-50度电和50度电以上部分的度电补贴分别从1500/1200/1000元/kWh下调至850/750/650元/kWh(降幅43%/37.5%/35%)。

专用车技术门槛得到全面提高,充分贯彻新版补贴政策整体思路:

专用车技术门槛得到全面提高,充分贯彻新版补贴政策整体思路:

(1)系统能量密度下限从85Wh/kg提升至115Wh/kg。

(2)单位载质量能量消耗量(Ekg)上限从0.5Wh/kmkg下调至0.4Wh/kmkg,对0.35-0.4Wh/kmkg按0.2倍补贴,对0.35Wh/kmkg及以下的按1倍补贴。

(3)作业类纯电动专用车吨百公里电耗(按试验质量)上限从13kWh下调至8kWh。

2月13日,财政部等四部委发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,从2018年2月12日起实施。

(1)缓冲期:2018年2月12日至2018年6月11日为过渡期,过渡期期间上牌的新能源乘用车、新能源客车按照2017年旧版政策对应标准的0.7倍补贴,新能源专用车按0.4倍补贴,燃料电池汽车补贴标准不变。缓冲期对不同车型利弊不同,客车和A00级乘用车明显受益,而A级乘用车和高级专用车新标执行后更为划算,因此不会发生缓冲期集体抢装的情况,缓冲期过后销量大概率仍可持续。

(2)推广目录:2017年推广目录内符合调整后补贴技术条件的车型可直接列入2018年新目录,保证目录车型申报以及产销上量的连续性,避免2017年初产销断档情况。

(3)除私人购买乘用车、作业类专用车(含环卫车)、党政机关公务用车、民航机场场内车辆等之外,其他类型新能源汽车申请财政补贴的运营里程要求从3万公里调整为2万公里,并且车辆销售上牌后将按申请拨付一部分补贴资金,恢复预拨机制,整体而言对于客车企业边际利好最为明显。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

(4)地补:为破除地方保护,新版政策要求各地一视同仁执行免限行、免限购、发放新能源汽车专用号牌等支持措施,取消地补”不超过中央财政单车补贴额的50%“的表述,明确从2018年起将地方购置补贴资金逐渐转为支持充电基础设施建设和运营、新能源汽车使用和运营等环节。预计地补只有个别特大型限购城市(如北京)将改为基础设施建设和运营,但预计同时将配套路权、燃油车置换补贴等对冲手段,其他绝大部分城市仍将保留地补(例如上海、温州等地已经公布了2018年地补标准)

乘用车:倒逼平均单车带电提升,强化车型品质升级

乘用车新版政策相对2017年政策更加细化续航里程档次,从根据100/150/250km划分细化为150/200/250/300/400km划分,同时设定单车度电补贴上限为1200元/kWh。新版政策下对于高端乘用车补贴额度仍有提升,考虑补贴系数,相应单车补贴上限从4.84万元(4万元×1.1)提升至6.6万元(5×1.1×1.2),提升36%。

对于续航里程300km以上车型单车补贴均有提升,高端A级乘用车型补贴力度加大——300-350km车型从4.4万元提升至4.5万元,400km以上车型从4.4万元提升至5万元。

对于150-300km车型补贴下调幅度在20-60%之间——250-300km车型单车补贴从4.4万元调至3.4万元(降幅23%),200-250km车型从3.6万元调至2.4万元(降幅33%),150-200km车型从3.6万元调至1.5万元(降幅58%)。

对于A00级车型补贴退坡幅度最大,然而从2017年推广目录申报车型信息可以看出,A00车型面对新版政策调整未雨绸缪从150-200km区间升级至200-300km区间,消化补贴退坡冲击,同时单车带电量有所提升,例如北汽EC180(续驶里程158km)升级至EC220(续驶里程206km),带电量从20度增至25度,知豆D2续驶里程155km升级至255/315km,带电量从17度提至27度,上汽通用五菱E100从续驶里程155km升级200/205km,带电量从15度增至20度。

由于2017年150km以下车型并未形成实质产销,因此取消补贴对市场不构成实质影响。

图:2018年新版新能源乘用车补贴方案

图:2017年旧版新能源乘用车补贴方案

(1)纯电动工况法续驶里程下限从100km上调至150km,提升准入门槛;

2)对于电池组能量密度要求更加严格,加强高能量密度的政策引导方向,高镍三元以及软包电池路线将加快商业化应用。纯电动系统能量密度下限从90Wh/kg提升至105Wh/kg,105-120Wh/kg车型按0.6倍补贴,120-140Wh/kg按1倍补贴,140-160Wh/kg按1.1倍补贴,160Wh/kg及以上按1.2倍补贴,相比2017年政策120Wh/kg以上按1.1倍补贴,对于能量密度要求更加严苛。

(3)新增百公里电耗量指标作为补贴系数依据,鼓励降低电耗水平。百公里耗电量优于门槛0-5%车型按0.5倍补贴,优于门槛5-25%按1倍补贴,优于门槛25%以上的车型按1.1倍补贴。

客车:鼓励技术水平提升消化补贴退坡

新能源客车整体补贴退坡幅度较大,退坡幅度30-50%——度电补贴非快充类从1800元/kWh调至1200元/kWh(降幅33%),快充类从3000元/kWh调至2100元/kWh(降幅30%),插电混动从3000元/kWh调至1500元/kWh(降幅50%),其中三类客车10m以上车型补贴上限分别从30/20/15万元下调至18/13/7.5万元(降幅40%/35%/50%)。

图:2018年新版新能源客车补贴方案

图:2017年旧版新能源客车补贴方案

客车相关技术指标也继续得到强制提升:

1)非快充类纯电动客车电池系统能量密度下限从85Wh/kg提升115Wh/kg,若135Wh/kg以上则可获得1.1倍补贴,插电混动客车节油率水平下限从40%提升至60%;

(2)单位载质量能量消耗量(Ekg)上限从0.24Wh/kmkg下调至0.21Wh/kmkg,并且新引入高补贴系数,0.15Wh/kmkg及以下车型按1.1倍补贴。

专用车:退坡幅度符合预期,技术考核全面加强

专用车补贴上限从15万元调至10万元(降幅33%),30度电以下、30-50度电和50度电以上部分的度电补贴分别从1500/1200/1000元/kWh下调至850/750/650元/kWh(降幅43%/37.5%/35%)。

图:2018年新版新能源专用车补贴方案

图:2017年旧版新能源专用车补贴方案

(1)系统能量密度下限从85Wh/kg提升至115Wh/kg。

(2)单位载质量能量消耗量(Ekg)上限从0.5Wh/kmkg下调至0.4Wh/kmkg,对0.35-0.4Wh/kmkg按0.2倍补贴,对0.35Wh/kmkg及以下的按1倍补贴。

(3)作业类纯电动专用车吨百公里电耗(按试验质量)上限从13kWh下调至8kWh。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。