轿车是指用于载送人员及其随身物品,且座位布置在两轴之间的汽车。按照中国大陆标准划分为:微型轿车(排量为1L以下)、普通级轿车(排量为1.0~1.6L)、中级轿车(排量为1.6~2.5L)、中高级轿车(排量为2.5~4.0L)和高级轿车(排量为4L以上)。在某些时候的通俗分类法是以价格为主,技术规格为辅。将20万元以上的轿车视为中高级轿车;15万元~20万元为中级轿车;10万元左右或10万元~15万元为普通级轿车;10万元以下为微型轿车或经济型轿车。

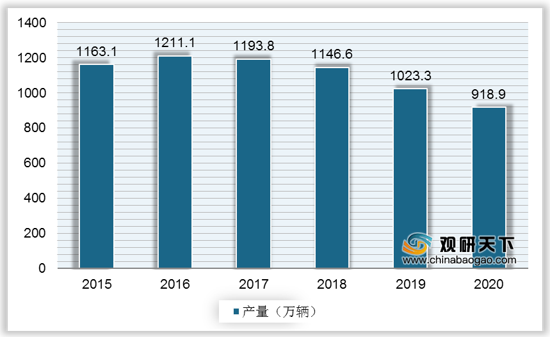

随着我国经济的飞速发展,使得居民生活条件有了很大的改观,除住房外,汽车成了重要的生活资料。但自2017年起中国轿车产量逐年下滑,2020年中国轿车产量为918.9万辆,同比下降10.2%。

一、供应商的议价能力

在轿车行业中,上游企业主要是黑色金属采选业、有色金属采选业、纺织业、皮革毛皮羽绒业、石油加工及炼焦业等,供应商众多,除了一些集中度较强的行业如石油加工业具有一定的议价能力外,其他供应商议价能力相对弱。但在关键的汽车零部件方面,外资及合资企业占据着主动地位,因此,汽车零部件供应商有着较强的议价能力。

二、购买者的议价能力

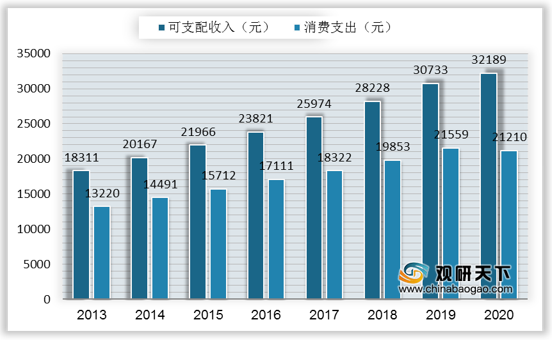

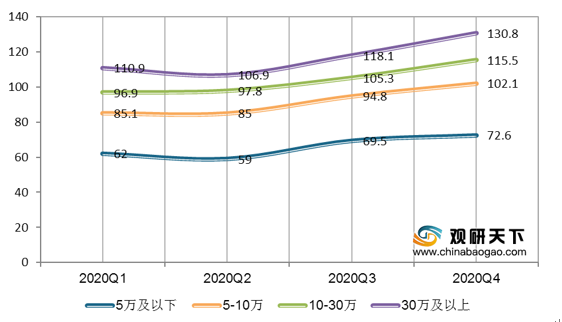

购买者的收入、消费水平以及购买数量决定了其议价能力。近年来,我国居民人均可支配收入及消费支出逐渐增长,2020年我国人均可支配收入达32189元,消费支出达21210元。此外,从2020年我国家庭收入结构来看,年收入 10-30万家庭的收入水平也开始正向增长,年收入30万及以上家庭的收入水平持续增加。随着消费者收入层次提高,其对轿车的需求也随之提升,而可供消费选择的品牌越来越多,因此,客户在相当程度上对轿车的议价能力越来越强。

三、新进入者的威胁

轿车行业的进入壁垒较高,不仅有政策上的限制,也有规模经济、技术等方面的制约。轿车行业是典型的规模报酬递增行业,其固定成本投资较大,厂商只有批量生产才有高效益,才会降低单位成本。其次,在长期的生产活动中,轿车行业需要不断吸收新的技术知识,从而降低企业长期平均成本,因此,拥有技术优势的企业更具盈利能力,而对于缺乏轿车工业背景的新进入者形成较高壁垒。此外,轿车是一个资本密集程度很高的行业,前期及正常运行阶段需要投入大量的资金,除了注册资本外,对外部融资的依赖性很大。并且,轿车还存在一些行政限制。因此,新进入者的威胁不大。

四、替代品的威胁

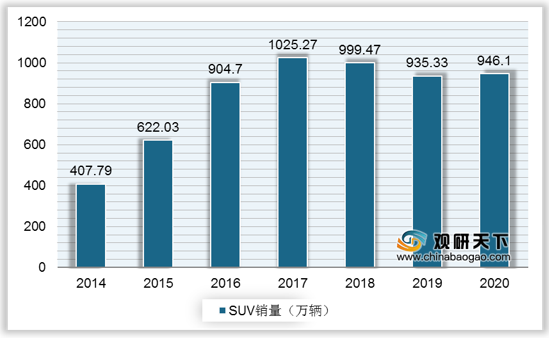

在非商用型乘用车中,SUV具有轿车和货车的双重功能,MPV集轿车、旅行车和厢式货车的功能于一身,这两种乘用车作为轿车的替代品,具有一定的竞争力。

五、同业竞争者的竞争程度

轿车的竞争主要为价格竞争、新品竞争及综合实力竞争,本土轿车的上市企业各方面竞争实力较突出。我国轿车上市企业主要有比亚迪、长城汽车、上汽集团、广汽集团、长安汽车、一汽解放、*ST力帆、江淮汽车等,2020年1-9月,八家企业的营业收入依次为1050亿元、621 亿元、4987 亿元、431亿元、558亿元、97亿元、26.1亿元、401亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国轿车市场调研报告-市场供需现状与发展动向研究》

《2020年中国轿车市场分析报告-产业竞争格局与未来动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

轿车分类

资料来源:公开资料

随着我国经济的飞速发展,使得居民生活条件有了很大的改观,除住房外,汽车成了重要的生活资料。但自2017年起中国轿车产量逐年下滑,2020年中国轿车产量为918.9万辆,同比下降10.2%。

2015-2020年中国轿车产量

数据来源:汽车工业协会

一、供应商的议价能力

在轿车行业中,上游企业主要是黑色金属采选业、有色金属采选业、纺织业、皮革毛皮羽绒业、石油加工及炼焦业等,供应商众多,除了一些集中度较强的行业如石油加工业具有一定的议价能力外,其他供应商议价能力相对弱。但在关键的汽车零部件方面,外资及合资企业占据着主动地位,因此,汽车零部件供应商有着较强的议价能力。

二、购买者的议价能力

购买者的收入、消费水平以及购买数量决定了其议价能力。近年来,我国居民人均可支配收入及消费支出逐渐增长,2020年我国人均可支配收入达32189元,消费支出达21210元。此外,从2020年我国家庭收入结构来看,年收入 10-30万家庭的收入水平也开始正向增长,年收入30万及以上家庭的收入水平持续增加。随着消费者收入层次提高,其对轿车的需求也随之提升,而可供消费选择的品牌越来越多,因此,客户在相当程度上对轿车的议价能力越来越强。

2013-2020年我国居民人均可支配收入及消费支出情况

数据来源:国家统计局

2020年Q1-Q4我国家庭收入指数

数据来源:西南财大

三、新进入者的威胁

轿车行业的进入壁垒较高,不仅有政策上的限制,也有规模经济、技术等方面的制约。轿车行业是典型的规模报酬递增行业,其固定成本投资较大,厂商只有批量生产才有高效益,才会降低单位成本。其次,在长期的生产活动中,轿车行业需要不断吸收新的技术知识,从而降低企业长期平均成本,因此,拥有技术优势的企业更具盈利能力,而对于缺乏轿车工业背景的新进入者形成较高壁垒。此外,轿车是一个资本密集程度很高的行业,前期及正常运行阶段需要投入大量的资金,除了注册资本外,对外部融资的依赖性很大。并且,轿车还存在一些行政限制。因此,新进入者的威胁不大。

轿车行业壁垒

| 壁垒 |

特征 |

| 规模经济壁垒 |

轿车行业是典型的规模报酬递增行业,其固定成本投资比较大,汽车之友大批量生产才有高效益,才会降低单位成本;同时汽车属于综合性产品,只有产品种类繁多才有广阔市场 |

| 技术优势壁垒 |

目前,中国大量的汽车政策项目均由跨国公司主导,跨国公司以其丰富的设计、制造经验和雄厚的产品开发能力,对缺乏轿车工业背景的新进入者形成了较高的进入壁垒 |

| 资本壁垒 |

轿车是一个资本密集程度很高的行业,一般整车项目资金规模都在100亿元以上,除了注册资本外,对外部融资依赖性很大,新进入者往往由于知名度较低或信用程度不高,筹资和融资较为困难 |

| 行政壁垒 |

我国政府对轿车实施了严格的行政性进入限制:一是严格的投资审批制度,轿车项目一律由国家审批立项,这对新进入者形成了几乎难以逾越的进入壁垒;二是严格的目录管理制度,只有政府部门认可的特定企业和特定产品才能开工生产和销售,同时生产企业开发新产品也受到严格限制 |

资料来源:公开资料

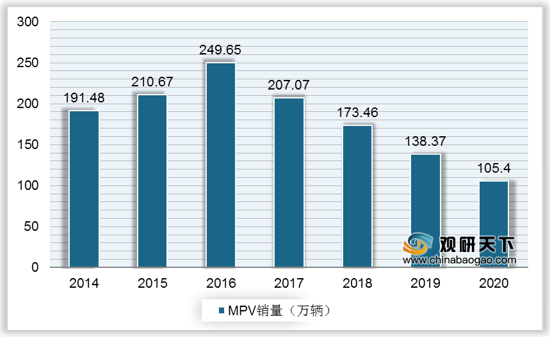

四、替代品的威胁

在非商用型乘用车中,SUV具有轿车和货车的双重功能,MPV集轿车、旅行车和厢式货车的功能于一身,这两种乘用车作为轿车的替代品,具有一定的竞争力。

2014-2020年我国SUV销量

数据来源:汽车工业协会

2014-2020年我国MPV销量

数据来源:汽车工业协会

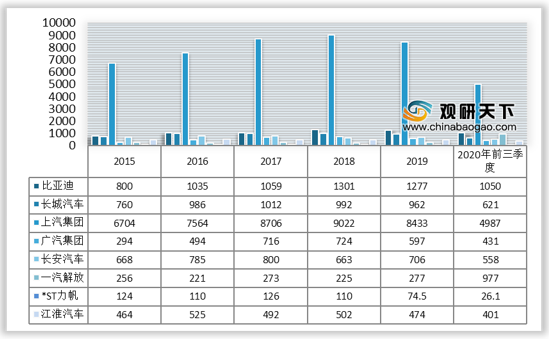

五、同业竞争者的竞争程度

轿车的竞争主要为价格竞争、新品竞争及综合实力竞争,本土轿车的上市企业各方面竞争实力较突出。我国轿车上市企业主要有比亚迪、长城汽车、上汽集团、广汽集团、长安汽车、一汽解放、*ST力帆、江淮汽车等,2020年1-9月,八家企业的营业收入依次为1050亿元、621 亿元、4987 亿元、431亿元、558亿元、97亿元、26.1亿元、401亿元。

2014-2020年Q3我国轿车主要上市企业营业收入

数据来源:公司官网(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国轿车市场调研报告-市场供需现状与发展动向研究》

《2020年中国轿车市场分析报告-产业竞争格局与未来动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。