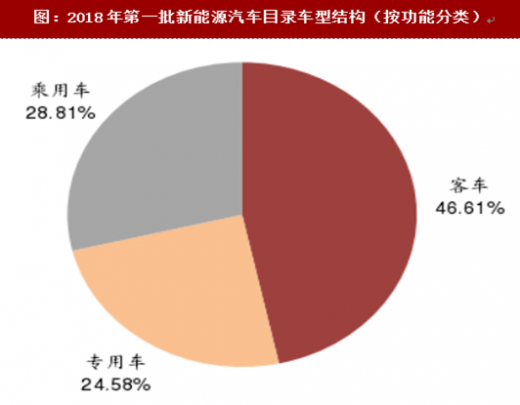

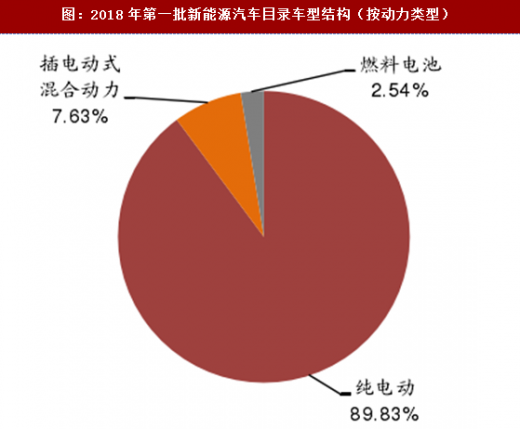

2月2日,工信部发布了《新能源汽车推广应用推荐车型目录》(2018年第1批),包括:乘用车34款,占28.81%;客车55款,占46.61%;专用车29款,占24.58%,如图6所示。按动力类型分,第一批新能源汽车目录共包含106款纯电动车型、9款插电动式混合动力车型和3款燃料电池车型,分别占比89.83%、7.63%、2.54%。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

根据2016年12月29日发布的《关于调整新能源汽车推广应用财政补贴政策的通知》,非快充类纯电动客车系统能量密度超过115Wh/kg可享1.2倍标准补贴,纯电动乘用车动力电池系统能量密度高于120Wh/kg的按1.1倍给予补贴。据统计,2018年第一批新能源汽车推广目录车型,其中纯电动客车51款,系统能量密度超过115Wh/kg的有51款,占比达到100%;纯电动乘用车27款,系统能量密度超过120Wh/kg的有24款,占比88.89%。本批次享受1.2倍补贴的纯电动客车占比与第十一批及第十二批数据76.5%和96.43%相比,大幅提升;本批次享受1.1倍补贴的纯电动乘用车占比与第十一批以及第十二批数据85.2%和90.91%相比,比例相当。

根据2016年12月29日发布的《关于调整新能源汽车推广应用财政补贴政策的通知》,非快充类纯电动客车系统能量密度超过115Wh/kg可享1.2倍标准补贴,纯电动乘用车动力电池系统能量密度高于120Wh/kg的按1.1倍给予补贴。据统计,2018年第一批新能源汽车推广目录车型,其中纯电动客车51款,系统能量密度超过115Wh/kg的有51款,占比达到100%;纯电动乘用车27款,系统能量密度超过120Wh/kg的有24款,占比88.89%。本批次享受1.2倍补贴的纯电动客车占比与第十一批及第十二批数据76.5%和96.43%相比,大幅提升;本批次享受1.1倍补贴的纯电动乘用车占比与第十一批以及第十二批数据85.2%和90.91%相比,比例相当。

图:2018年第一批新能源汽车目录车型结构(按功能分类)

图:2018年第一批新能源汽车目录车型结构(按动力类型)

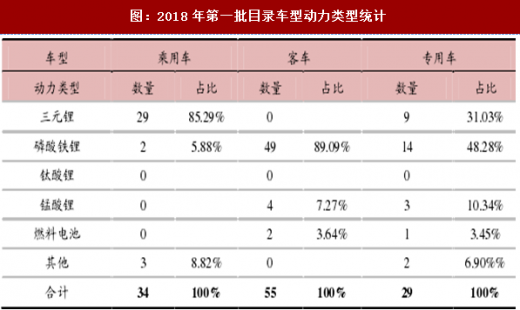

图:2018年第一批目录车型动力类型统计

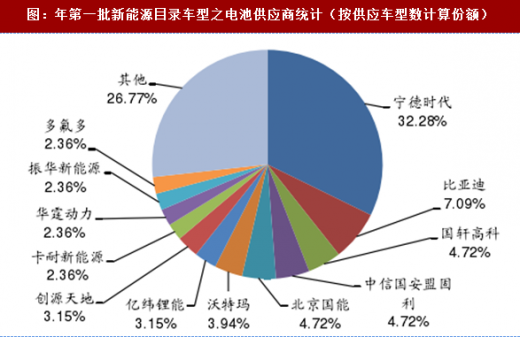

图:年第一批新能源目录车型之电池供应商统计(按供应车型数计算份额)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。