1、 全球汽车零部件巨头的业绩及估值

进入2017年全球汽车零部件配套供应商百强榜的公司,多为国际成熟零部件企业,前十大公司的收入平均增速为7.9%,前二十大公司收入平均增速4.6%。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场深度调研与投资前景研究》

图:全球汽车零部件企业2017百强榜收入平均增速

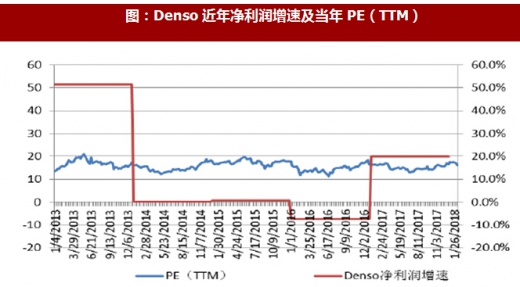

图:Denso近年净利润增速及当年PE(TTM)

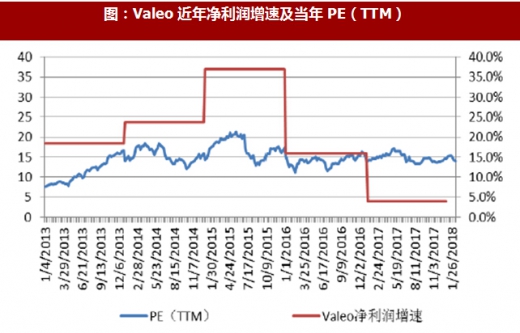

图:Valeo近年净利润增速及当年PE(TTM)

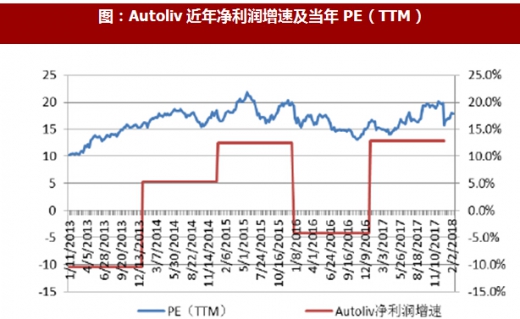

图:Autoliv近年净利润增速及当年PE(TTM)

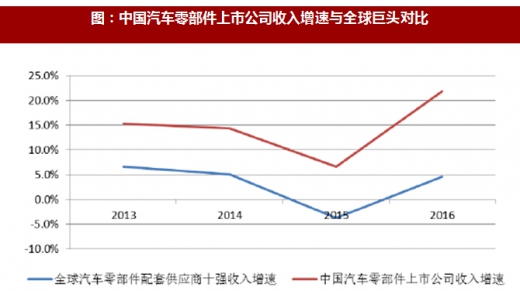

自2013年以来,全球汽车零部件配套供应商百强榜前十名的公司收入增速有下滑趋势,而同期2016年中国零部件上市公司收入平均增速为21.9%,且自2013年以来,收入增速逐步上行。

图:中国汽车零部件上市公司收入增速与全球巨头对比

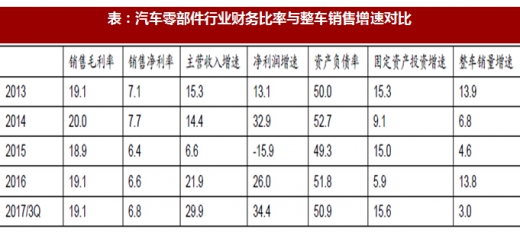

近年数据显示,汽车零部件上市公司的平均毛利率稳定在20%左右的水平,净利润稳定在7%左右,主营收入呈现持续性的高增长,收入增速及净利润增速均高于新车销售增速,且非线性相关,毛利率与净利率与整车销售增速非直接相关。

表:汽车零部件行业财务比率与整车销售增速对比

2013年时,除去业绩负增长的公司,个股全年的算术平均估值核心区间位于15-40倍PE,且该区间内公司的估值与净利润同比增速多数匹配。

图:汽车零部件公司2013 年业绩增速及PE

从2018 年初的市场一致性预测来看,核心估值区间仍然位于15-40 倍PE,但当前该区间内公司的估值与净利润同比增速出现较大的偏离,多数公司估值低于预测的业绩增速(截止2018/2/14)。

图:汽车零部件公司2018年业绩增速预测及PE

已经公告的2017年业绩预告显示,在整车销售低增速的背景下,多数零部件公司业绩保持正增长,且大量优质公司仍保持30%以上的高增长。2018年在整车销售低增速预期的背景下,市场对零部件公司盈利能力稳定性存在质疑。我们认为类似的市场情况可以从历史上寻求验证,同样低增速的2015年,在面临各厂商价格战的背景下,汽车零部件公司的利润率依然保持稳定。此外2018年中国零部件公司的竞争格局也已经优于此前,优质公司持续的从海外供应商手中争夺下市场份额,同时逐步延伸自己的产品线,从原先的小总成件逐步走向总成件,伴随单车价值量的提升。中国汽车零部件公司的全球竞争力持续提升。

图:汽车零部件公司2017年业绩预告

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。