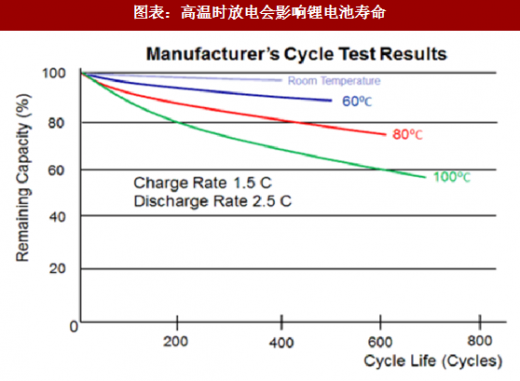

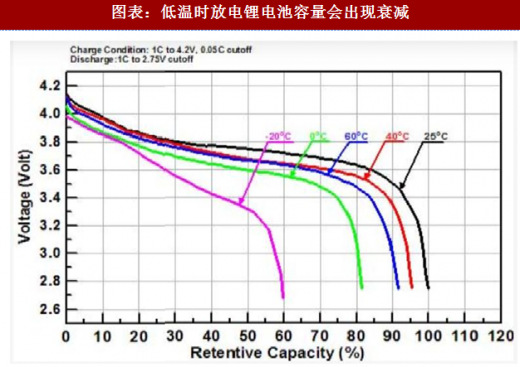

电池热管理系统对电池的性能和使用寿命影响大。锂电池最佳工作温度范围约 20-30℃,低温时电池容量较低,充放电性能差;高温时电池循环寿命会缩短,过高温度工作甚至有爆炸等安全问题。此外,电动汽车动力电池组是由多个电池单体通过串并联方式组成,电池单体都紧密地布置在一起,在进行充放电时,各电池单体所产生的热量会互相影响,如果散热不均匀,将造成电池组局部温度快速上升,使电池的一致性恶化,使用寿命将大大缩短,严重时会造成某些电池单体热失控,产生比较严重的事故。当动力电池处于低温环境中,电池的充放电性能会大大降低,导致电池无法正常工作。为了使动力电池组保持在合理的温度范围内工作,电池组必须拥有科学和高效的热管理系统。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

电池热管理系统根据提供的能量来源不同可分为被动式和主动式两种冷却方式,其中被动式冷却是指利用汽车行驶环境的方式进行电池组冷却;主动式冷却则可根据电池工作需要,利用组装在系统内部的空调元件包括蒸发器、冷凝器、PTC 加热器等,在低温时提供热源进行加热或在温度较高时提供冷源进行散热。而如果根据传热介质的不同,电池热管理系统可分为风冷、直冷与液冷。

1)风冷模式:以低温空气为介质,利用热的对流,降低电池温度的一种散热方式,分为自然冷却和强制冷却(利用风机等)。该技术利用自然风或风机,配合汽车自带的蒸发器为电池降温,系统结构简单、便于维护,在电动乘用车应用广泛,应用车型如日产聆风(Nissan Leaf)、北汽 EC180 等,在目前的电动巴士、电动物流车中也被广泛采纳。

2)直冷模式:采用空调系统制冷剂(R134a 等)对电池系统“直接冷却”。制冷剂经冷凝器后形成两个分支,一路进入汽车的蒸发器用于乘员舱的冷气供应,另一路经过膨胀阀形成低温低压的液体与电池组内部的冷却板进行热交换,将动力电池内部的热量带出,最后从两路分支出来的制冷剂又汇合到电动压缩机开始新一轮的循环。该方案管路较长,制冷剂用量大,成本高,目前使用相对较少,最典型的如宝马 i3(i3 有直冷、液冷两种冷却方案)。

3)液冷模式:以冷却液(乙二醇与水等混合物)作为介质形成独立冷却回路对电池组进行冷却,冷却回路由电子水泵、电子膨胀阀(或电磁阀与热力膨胀阀)、冷却板(也称水冷板)及冷却器等部件组成,其中电子水泵为冷却液循环提供动力源,是驱动部件;电子膨胀阀可以根据回路的压强与温度主动调节回路流量,是控制部件;冷却板与冷却器是换热部件,分别用于电池组与冷却回路、冷却回路与空调制冷剂回路热交换。液冷相对直冷成本更低,冷却效果也优于风冷,是目前最常见的动力电池主动冷却方式。

新能源乘用车因车型高低端配置差异,电池及电机冷却方式差异较大。我们认为影响新能源车热管理方式的主要因素包括车型高低端、电池类型及使用工况,具体表现为:

1)纯电动车型越高端,基于续航及动力要求,车辆带电量及驱动电机功率越大,自然风冷方式较难满足冷却要求,液冷或水冷成为热管理方式主流。

2)不同动力锂电池热稳定性有所差别,当前铁锂及锰酸锂热稳定性一般优于三元电池,多采用风冷。三元电池尤其是高镍三元电池能量密度更高(电池内部活性强),电池的冷却方式多采用液冷。

3)动力锂电池按倍率性能可以分为容量型和功率型,功率型锂电池允许的最大充放电电流比容量型更高,电池因内部通过电流大产生的热量更高;插电混动乘用车因电池带电量较少但电驱动系统所需要的功率较大,故动力电池一般采用功率型锂电池,电池冷却方式也基本采用液冷。

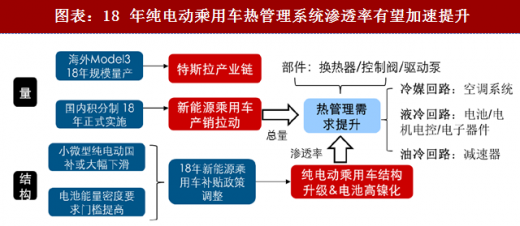

中长期乘用车车型及电池升级大势所趋,短期 2018 年补贴政策调整有望强化趋势,预计动力电池液冷渗透率将快速提升。当前国内纯电动乘用车因车型偏低端、电池能量密度偏低,动力电池液冷的热管理方式渗透率还偏低;未来随着电动车车型结构升级(单车带电量变大)、电池能量密度提高(活性变强),电池冷却要求将越来越高,传统的风冷已难以满足要求,需切换到液冷或水冷。我们认为中长期纯电动乘用车车型及电池升级是大势所趋,且短期政策端有望强化这一趋势:

中长期乘用车车型及电池升级大势所趋,短期 2018 年补贴政策调整有望强化趋势,预计动力电池液冷渗透率将快速提升。当前国内纯电动乘用车因车型偏低端、电池能量密度偏低,动力电池液冷的热管理方式渗透率还偏低;未来随着电动车车型结构升级(单车带电量变大)、电池能量密度提高(活性变强),电池冷却要求将越来越高,传统的风冷已难以满足要求,需切换到液冷或水冷。我们认为中长期纯电动乘用车车型及电池升级是大势所趋,且短期政策端有望强化这一趋势:

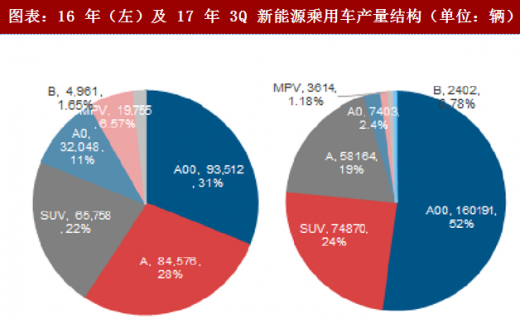

1)国内纯电动乘用车结构升级潜力巨大。2017 年国内小微型(A00/A0)纯电动占新能源乘用车产量比例超过 50%,主要原因在于该类车型补贴后经济性较强,在三四线市场、租赁市场有所突破,但难以代表未来消费市场真实需求。参照成熟的燃油乘用车市场,2016 年及 2017 年前十月国内小微型乘用车销量合计占比分别仅 6.4%和 5.7%,我们判断随着新能源乘用车技术进步及消费市场崛起,车型升级是大势所趋。

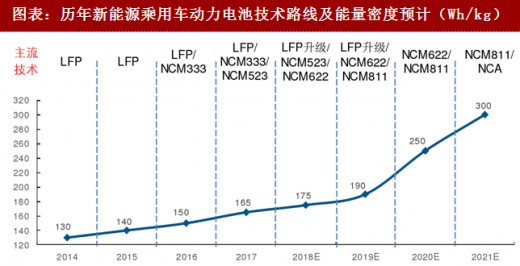

2)国内动力电池能量密度提升趋势明确。过去几年国内新能源乘用车动力电池逐渐从能量密度较低的磷酸铁锂(LFP)电池转变为三元电池(NCM ),根据合格证数据统计, 2017 年 1~11 月三元电池的装机量占比约 74.9%,电池类型以 NCM333 与 NCM523 为主,能量密度约 150~170Wh/kg。根据国家对新能源车产业规划,2020 年动力电池能量密度目标需提升至 300Wh/kg;为提升能量密度,动力电池高镍化趋势较为明确,预计 2018 年 NCM622 渗透率将提升,2019-2020 年 NCM811 或 NCA 有望较大规模应用。

2)国内动力电池能量密度提升趋势明确。过去几年国内新能源乘用车动力电池逐渐从能量密度较低的磷酸铁锂(LFP)电池转变为三元电池(NCM ),根据合格证数据统计, 2017 年 1~11 月三元电池的装机量占比约 74.9%,电池类型以 NCM333 与 NCM523 为主,能量密度约 150~170Wh/kg。根据国家对新能源车产业规划,2020 年动力电池能量密度目标需提升至 300Wh/kg;为提升能量密度,动力电池高镍化趋势较为明确,预计 2018 年 NCM622 渗透率将提升,2019-2020 年 NCM811 或 NCA 有望较大规模应用。

3)2018 年补贴政策调整或将促进国内新能源乘用车车型及电池加速升级,液冷需求有望大幅提升。当前国家对新能源车补贴调整的方向是提升行业门槛,具体体现在对车型及电池升级的要求提升,政策或将降低续航低的小微型纯电动车补贴并提高获取补贴的电池能量密度要求;我们乐观预计今年来自中高端乘用车的热管理需求将显著提升。

3)2018 年补贴政策调整或将促进国内新能源乘用车车型及电池加速升级,液冷需求有望大幅提升。当前国家对新能源车补贴调整的方向是提升行业门槛,具体体现在对车型及电池升级的要求提升,政策或将降低续航低的小微型纯电动车补贴并提高获取补贴的电池能量密度要求;我们乐观预计今年来自中高端乘用车的热管理需求将显著提升。

图表:高温时放电会影响锂电池寿命

图表:低温时放电锂电池容量会出现衰减

电池热管理系统根据提供的能量来源不同可分为被动式和主动式两种冷却方式,其中被动式冷却是指利用汽车行驶环境的方式进行电池组冷却;主动式冷却则可根据电池工作需要,利用组装在系统内部的空调元件包括蒸发器、冷凝器、PTC 加热器等,在低温时提供热源进行加热或在温度较高时提供冷源进行散热。而如果根据传热介质的不同,电池热管理系统可分为风冷、直冷与液冷。

1)风冷模式:以低温空气为介质,利用热的对流,降低电池温度的一种散热方式,分为自然冷却和强制冷却(利用风机等)。该技术利用自然风或风机,配合汽车自带的蒸发器为电池降温,系统结构简单、便于维护,在电动乘用车应用广泛,应用车型如日产聆风(Nissan Leaf)、北汽 EC180 等,在目前的电动巴士、电动物流车中也被广泛采纳。

2)直冷模式:采用空调系统制冷剂(R134a 等)对电池系统“直接冷却”。制冷剂经冷凝器后形成两个分支,一路进入汽车的蒸发器用于乘员舱的冷气供应,另一路经过膨胀阀形成低温低压的液体与电池组内部的冷却板进行热交换,将动力电池内部的热量带出,最后从两路分支出来的制冷剂又汇合到电动压缩机开始新一轮的循环。该方案管路较长,制冷剂用量大,成本高,目前使用相对较少,最典型的如宝马 i3(i3 有直冷、液冷两种冷却方案)。

3)液冷模式:以冷却液(乙二醇与水等混合物)作为介质形成独立冷却回路对电池组进行冷却,冷却回路由电子水泵、电子膨胀阀(或电磁阀与热力膨胀阀)、冷却板(也称水冷板)及冷却器等部件组成,其中电子水泵为冷却液循环提供动力源,是驱动部件;电子膨胀阀可以根据回路的压强与温度主动调节回路流量,是控制部件;冷却板与冷却器是换热部件,分别用于电池组与冷却回路、冷却回路与空调制冷剂回路热交换。液冷相对直冷成本更低,冷却效果也优于风冷,是目前最常见的动力电池主动冷却方式。

图表:电池直冷采用空调冷却剂直接冷却,液冷新增了冷却液冷却回路

新能源乘用车因车型高低端配置差异,电池及电机冷却方式差异较大。我们认为影响新能源车热管理方式的主要因素包括车型高低端、电池类型及使用工况,具体表现为:

1)纯电动车型越高端,基于续航及动力要求,车辆带电量及驱动电机功率越大,自然风冷方式较难满足冷却要求,液冷或水冷成为热管理方式主流。

2)不同动力锂电池热稳定性有所差别,当前铁锂及锰酸锂热稳定性一般优于三元电池,多采用风冷。三元电池尤其是高镍三元电池能量密度更高(电池内部活性强),电池的冷却方式多采用液冷。

3)动力锂电池按倍率性能可以分为容量型和功率型,功率型锂电池允许的最大充放电电流比容量型更高,电池因内部通过电流大产生的热量更高;插电混动乘用车因电池带电量较少但电驱动系统所需要的功率较大,故动力电池一般采用功率型锂电池,电池冷却方式也基本采用液冷。

图表:A00 /铁锂电池乘用车多直接风冷,插混及高级别纯电动乘用车一般采用液冷

1)国内纯电动乘用车结构升级潜力巨大。2017 年国内小微型(A00/A0)纯电动占新能源乘用车产量比例超过 50%,主要原因在于该类车型补贴后经济性较强,在三四线市场、租赁市场有所突破,但难以代表未来消费市场真实需求。参照成熟的燃油乘用车市场,2016 年及 2017 年前十月国内小微型乘用车销量合计占比分别仅 6.4%和 5.7%,我们判断随着新能源乘用车技术进步及消费市场崛起,车型升级是大势所趋。

图表:16 年(左)及 17 年 3Q 新能源乘用车产量结构(单位:辆)

图表:16 年(左)及 17 年前十月燃油乘用车销量结构(单位:辆)

图表:历年新能源乘用车动力电池技术路线及能量密度预计(Wh/kg)

图表:18 年纯电动乘用车热管理系统渗透率有望加速提升

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。