载货汽车一般称作货车,又称作卡车,指主要用于运送货物的汽车,有时也指可以牵引其他车辆的汽车,属于商用车辆类别。一般可依造车的重量分为重型和轻型两种。绝大部分货车都以柴油引擎作为动力来源,但有部分轻型货车使用汽油、石油气或者天然气。

受基础设施建设周期和投资变动影响,载货车市场2018年呈现总体走势波动较大,“金九银十”乏力,年底翘尾的增长曲线。

参考观研天下发布《2019年中国载货车行业分析报告-行业现状调查与前景评估预测》

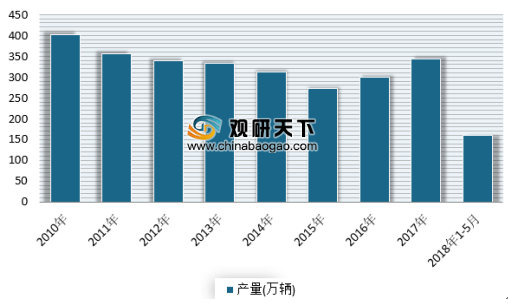

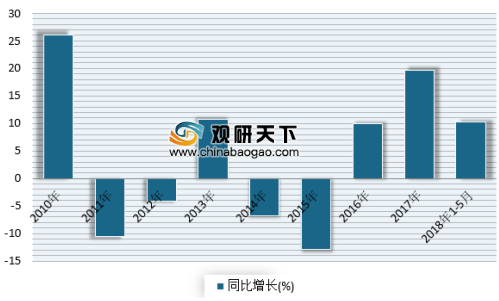

根据国家统计局数据统计,2018年1-5月,中国载货汽车产量累计达161万辆,同比增长10.3%;2017年中国载货汽车产量累计达344.1万辆,同比增长19.7%。2018年Q1中国载货汽车销量累计达104.08万辆,产销率同比增长1.2%,库存比年初下降6%。

受基础设施建设周期和投资变动影响,载货车市场2018年呈现总体走势波动较大,“金九银十”乏力,年底翘尾的增长曲线。

参考观研天下发布《2019年中国载货车行业分析报告-行业现状调查与前景评估预测》

根据国家统计局数据统计,2018年1-5月,中国载货汽车产量累计达161万辆,同比增长10.3%;2017年中国载货汽车产量累计达344.1万辆,同比增长19.7%。2018年Q1中国载货汽车销量累计达104.08万辆,产销率同比增长1.2%,库存比年初下降6%。

2010-2018年中国载货汽车产量

数据来源:汽车工业协会

2010-2018年中国载货汽车产量增速情况

数据来源:汽车工业协会

2016-2018Q1中国载货汽车销量统计

数据来源:汽车工业协会

国民经济高速增长带来公路货运需求大幅增长,从而促进货车的需求增长。中国物流成本占国民经济生产总值的比例接近20%,比日本和美国多一倍左右。载货车的需求与全社会固定资产投资规模增长速度有较大相关性。从长期来看推动载货车行业增长的因素仍然存在,主要是公路货运需求、基础设施建设和房地产开发投资。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。