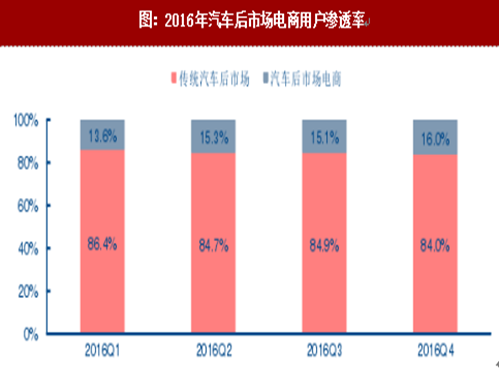

2016年,汽车后市场电商迅速增长,汽车后市场电商用户渗透率由2016Q1的13.6%提高到2016Q4的16.0%。随着新《办法》实行,4S店的销售和售后业务将不再强行绑定。

当前市场主流观点认为,汽车经销行业有望迎来较大的业态改变,4S经销模式将遭受电商等新兴业态的较大冲击。而,新《办法》虽然会对4S经销模式整体形成冲击,但是对豪车市场的影响相对较小。

长期来看,豪车4S店的经营模式仍然不可替代,原因如下:

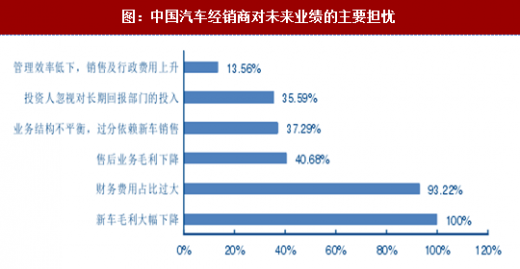

(1)新《办法》对新车销售环节的影响大于售后维修环节。新《办法》旨在打破品牌授权的销售业态,新车销售环节未来将不再有资质的进入壁垒,因此新车销售毛利率将容易遭到汽车电商和汽车超市等新兴业态的降维打击,存在继续下行的风险。而售后市场具有一定的专业性,对技术和设备要求较高,因此仍然存在着一定的进入壁垒。根据德勤咨询的数据,中国汽车经销商对未来业绩的担忧主要集中在新车销售毛利下降(100%),而非售后业务毛利下降(41%)。此外,对于豪车品牌而言,豪车4S店更类似于爱马仕、LV等奢侈品商店,起到了品牌推广和规范销售渠道的作用,具有一定的不可替代性。

(2)豪车经销商毛利结构比非豪车经销商更为健康。横向对比中美经销商的毛利结构,2016年中美汽车经销商售后市场毛利与新车销售毛利的比值分别为2.26和1.70,售后毛利占比高的经销商明显受新《办法》影响较小。横向对比,豪车经销商的毛利结构更为接近美国这一世界最成熟的汽车市场,因此毛利结构更为健康。对于未来新《办法》带来的潜在冲击,其业绩承压能力也更强。

参考观研天下发布《2018-2023年中国汽车豪车行业盈利现状与投资前景评估报告》

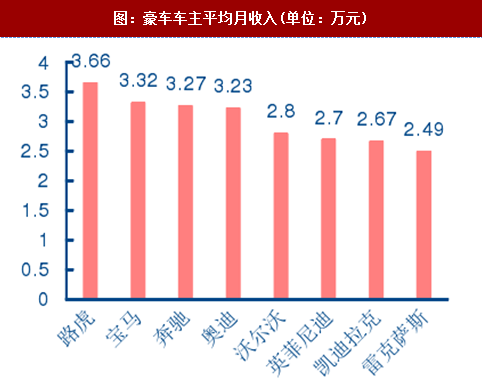

(3)汽车后市场电商和O2O养护平台主打“性价比”,4S店的客户更关注“技师专业性”。用户需求不同导致汽车后市场电商和O2O养护平台对关注是否价格实惠的用户更具有吸引力。而豪车用户由于车主平均收入较高,对售后价格不敏感,而更在乎技师的专业性。

(3)汽车后市场电商和O2O养护平台主打“性价比”,4S店的客户更关注“技师专业性”。用户需求不同导致汽车后市场电商和O2O养护平台对关注是否价格实惠的用户更具有吸引力。而豪车用户由于车主平均收入较高,对售后价格不敏感,而更在乎技师的专业性。

(4)“3年10万公里”的质保政策对非4S店体系有一定排他性。一般豪车4S店的维修人员如若发现车主在非4S店有过保养维修记录而导致车辆出现后续的质量问题,则4S店有权利拒绝执行质保政策。由于豪车车主多数对车的售后保养非常重视,因此一般不会在3年内去非4S店体系进行保养和维护,以防止质保条约作废。

(4)“3年10万公里”的质保政策对非4S店体系有一定排他性。一般豪车4S店的维修人员如若发现车主在非4S店有过保养维修记录而导致车辆出现后续的质量问题,则4S店有权利拒绝执行质保政策。由于豪车车主多数对车的售后保养非常重视,因此一般不会在3年内去非4S店体系进行保养和维护,以防止质保条约作废。

图:2016年汽车后市场电商用户渗透率

长期来看,豪车4S店的经营模式仍然不可替代,原因如下:

(1)新《办法》对新车销售环节的影响大于售后维修环节。新《办法》旨在打破品牌授权的销售业态,新车销售环节未来将不再有资质的进入壁垒,因此新车销售毛利率将容易遭到汽车电商和汽车超市等新兴业态的降维打击,存在继续下行的风险。而售后市场具有一定的专业性,对技术和设备要求较高,因此仍然存在着一定的进入壁垒。根据德勤咨询的数据,中国汽车经销商对未来业绩的担忧主要集中在新车销售毛利下降(100%),而非售后业务毛利下降(41%)。此外,对于豪车品牌而言,豪车4S店更类似于爱马仕、LV等奢侈品商店,起到了品牌推广和规范销售渠道的作用,具有一定的不可替代性。

图:中国汽车经销商对未来业绩的主要担忧

(2)豪车经销商毛利结构比非豪车经销商更为健康。横向对比中美经销商的毛利结构,2016年中美汽车经销商售后市场毛利与新车销售毛利的比值分别为2.26和1.70,售后毛利占比高的经销商明显受新《办法》影响较小。横向对比,豪车经销商的毛利结构更为接近美国这一世界最成熟的汽车市场,因此毛利结构更为健康。对于未来新《办法》带来的潜在冲击,其业绩承压能力也更强。

参考观研天下发布《2018-2023年中国汽车豪车行业盈利现状与投资前景评估报告》

图:2016年汽车经销商售后市场毛利与新车销售毛利比值

图:4个不同通道的用户养护和维修的关注度

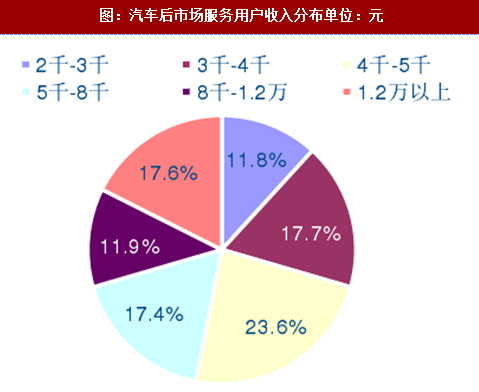

图:汽车后市场服务用户收入分布单位:元

图:豪车车主平均月收入(单位:万元)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。