酒店业是指出售住宿、宴会及会议等服务换取房间租金及服务报酬的行业。按照服务提供的类型可以分为全服务酒店及有限服务酒店。

全服务酒店所提供的服务主要包括住宿、会议、宴会、度假休闲相关的服务。有限服务酒店剥离了全服务酒店的非核心功能,只提供B&B(早餐+床)服务。

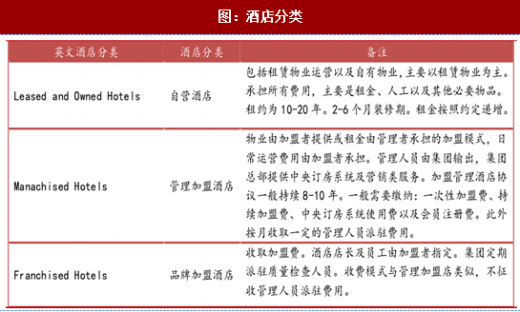

从连锁酒店经营者角度按照经营形式来分类主要分为自营与加盟两种类型。自营与加盟最主要的区别在于租金及经营性负担是否由酒店集团来承担。

从连锁酒店经营者角度按照经营形式来分类主要分为自营与加盟两种类型。自营与加盟最主要的区别在于租金及经营性负担是否由酒店集团来承担。

自营业务中,酒店集团承担租金以及运营费用,酒店管理集团承担了绝大部分的经营性风险。因此,划分自营业务和加盟业务的主要标准为是否承担了大部分经营风险。

自营又分为:自持物业(Owned)与租赁经营(Leased);两者的主要区别在于用于经营的酒店物业是否属于酒店集团。目前绝大多数酒店集团的经营物业来自于租赁。

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

加盟分为管理加盟(ManachisedHotel)与品牌加盟(FranchisedHotel)两类。两者的主要区别是是否由酒店集团派驻管理人员。目前国内以管理加盟为主要合作形式。国外以管理加盟以及品牌加盟并重。某些较为知名的国际品牌会通过“长期管理协议”(longterm-agreement)来规避经营性风险,虽然单体酒店的人事权/财务权/经营权(由酒店集团交租金)都属于酒店管理集团,但是由于经营性风险通过“协议”规避了,所以本质上这种业务应该属于管理加盟范畴。

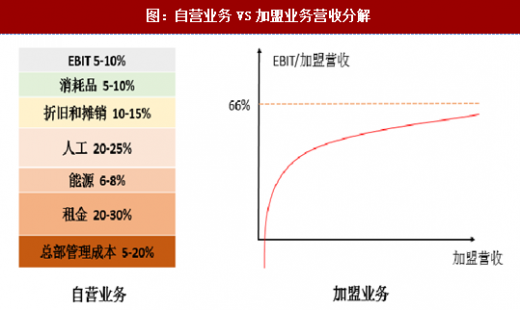

自营的盈利来自酒店经营,加盟的盈利来自加盟费;相较加盟模式,自营的经营性风险更高。自营的盈利模式为经营酒店,主要的营收为房费、会务费以及其他服务性收入。主要的成本为装修、租金、人工及耗材。加盟店收入主要靠一次性加盟费用及持续加盟费(一般按照营收的百分比提取),成本主要有人工及后台支持成本(营销费用、行政费用的分摊以及管理人工费用)。长远来看加盟模式具有较强的规模效应。

自营的盈利来自酒店经营,加盟的盈利来自加盟费;相较加盟模式,自营的经营性风险更高。自营的盈利模式为经营酒店,主要的营收为房费、会务费以及其他服务性收入。主要的成本为装修、租金、人工及耗材。加盟店收入主要靠一次性加盟费用及持续加盟费(一般按照营收的百分比提取),成本主要有人工及后台支持成本(营销费用、行政费用的分摊以及管理人工费用)。长远来看加盟模式具有较强的规模效应。

以加盟形式为主导是酒店集团做大后的必然选择。加盟模式相较直营模式经营性风险更小,在具备品牌及管理输出能力后,将会成为主要的业务拓展模式。直营模式是重资产模式有较大的经营性风险,同时经营性弹性也较大。轻资产模式经营性风险较小,相对较为稳定,是以品牌与管理输出为核心的商业模式。在直营模式下租金与RevPAR是两个核心变量,两者的驱动因素都是商业的繁荣程度,但周期长度却差异较大,租金以8-10年为一个周期,RevPAR周期则多为1-2个月(客房租金调整周期)。直营模式是出租者与酒店管理集团对未来经济繁荣程度的对赌,酒店管理者承担波动风险。如若经济繁荣程度比出租价格隐含的繁荣程度更高则酒店经营者获得较大收益,反之亦然。这种风险的不匹配在长期运营过程中会带来必然的风险暴露(如经济危机时,酒店大多亏损)。酒店集团核心能力并不是对经济的预测(或者说酒店集团的核心价值并不是风险对赌),而是对酒店业务的管理能力。加盟模式则能够更好的体现酒店集团的管理能力。从加盟商的角度来看,他们比集团自营店具有更好的风险匹配(多数加盟经营者为自有物业的所有人或者对当地商业租赁市场有较强信息优势)可以对冲大部分的租金波动风险,但是缺乏客户引流与管理能力。因此,加盟模式在酒店集团具备一定的品牌输出能力后,将会成为主要的业务拓展模式。

全服务酒店所提供的服务主要包括住宿、会议、宴会、度假休闲相关的服务。有限服务酒店剥离了全服务酒店的非核心功能,只提供B&B(早餐+床)服务。

图:酒店分类

自营业务中,酒店集团承担租金以及运营费用,酒店管理集团承担了绝大部分的经营性风险。因此,划分自营业务和加盟业务的主要标准为是否承担了大部分经营风险。

自营又分为:自持物业(Owned)与租赁经营(Leased);两者的主要区别在于用于经营的酒店物业是否属于酒店集团。目前绝大多数酒店集团的经营物业来自于租赁。

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

加盟分为管理加盟(ManachisedHotel)与品牌加盟(FranchisedHotel)两类。两者的主要区别是是否由酒店集团派驻管理人员。目前国内以管理加盟为主要合作形式。国外以管理加盟以及品牌加盟并重。某些较为知名的国际品牌会通过“长期管理协议”(longterm-agreement)来规避经营性风险,虽然单体酒店的人事权/财务权/经营权(由酒店集团交租金)都属于酒店管理集团,但是由于经营性风险通过“协议”规避了,所以本质上这种业务应该属于管理加盟范畴。

图:自营业务VS加盟业务营收分解

以加盟形式为主导是酒店集团做大后的必然选择。加盟模式相较直营模式经营性风险更小,在具备品牌及管理输出能力后,将会成为主要的业务拓展模式。直营模式是重资产模式有较大的经营性风险,同时经营性弹性也较大。轻资产模式经营性风险较小,相对较为稳定,是以品牌与管理输出为核心的商业模式。在直营模式下租金与RevPAR是两个核心变量,两者的驱动因素都是商业的繁荣程度,但周期长度却差异较大,租金以8-10年为一个周期,RevPAR周期则多为1-2个月(客房租金调整周期)。直营模式是出租者与酒店管理集团对未来经济繁荣程度的对赌,酒店管理者承担波动风险。如若经济繁荣程度比出租价格隐含的繁荣程度更高则酒店经营者获得较大收益,反之亦然。这种风险的不匹配在长期运营过程中会带来必然的风险暴露(如经济危机时,酒店大多亏损)。酒店集团核心能力并不是对经济的预测(或者说酒店集团的核心价值并不是风险对赌),而是对酒店业务的管理能力。加盟模式则能够更好的体现酒店集团的管理能力。从加盟商的角度来看,他们比集团自营店具有更好的风险匹配(多数加盟经营者为自有物业的所有人或者对当地商业租赁市场有较强信息优势)可以对冲大部分的租金波动风险,但是缺乏客户引流与管理能力。因此,加盟模式在酒店集团具备一定的品牌输出能力后,将会成为主要的业务拓展模式。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。