“678政策”:宝马经销商2017H1业绩增长的核心因素。2016年起,受到奔驰强势产品周期的开启和宝马产品竞争力的逐渐衰退,宝马经销商面临着“量+价”齐跌的困境。宝马中国于2017年初起对宝马核心经销商实行了“678提车政策”:即整车差价由之前的统一5%提高到小中大型车分别为6%/7%/8%,厂商的让利部分相应地在季末结算返点时扣除,但老5系等车型周期处于末期的产品将继续享受之前的返点优惠。这个政策对于宝马经销商有双重利好:对于老5系等车型周期末期的车型,单车销售毛利率在售价优惠幅度不变的情况下净提高了2%;对于其他车型,该政策相对于把季末的返点提前到提车时结算,减轻了企业现金流和融资的压力。受此政策惠顾,上半年宝马四大核心经销商销售毛利率有显著提升:正通汽车、和谐汽车、永达汽车、广汇宝信的新车销售毛利率分别提升1.9%、1.8%、0.7%和0.3%,分别带来经营利润同比增加73%、58%、41%和151%。

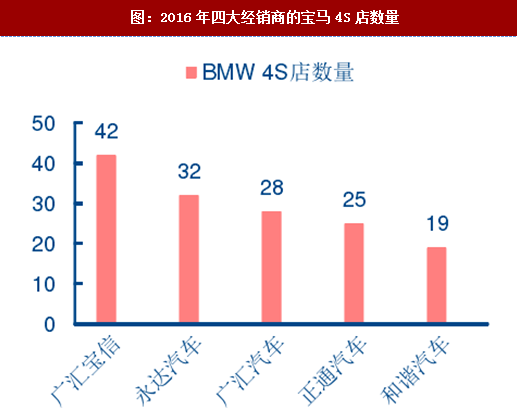

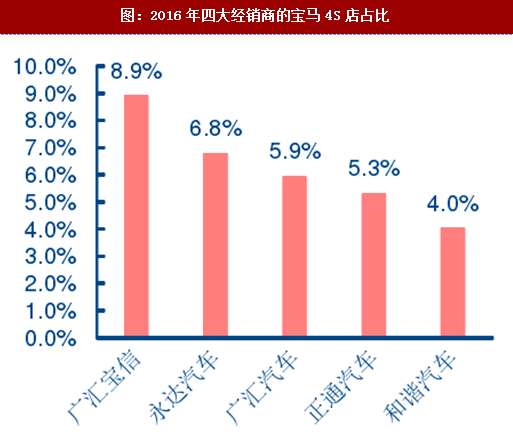

四大宝马经销商占宝马4S店份额的31%,集中度较高。截至2016年,宝马的四大核心经销商包括:广汇汽车(于2016年收购宝信汽车,其中广汇汽车有28家宝马4S店,广汇宝信有42家宝马4S店)、永达汽车(32家)、正通汽车(25家)、和谐汽车(19家),四者合计占据了宝马汽车经销商的31%。与行业其他整车厂不同,宝马对经销商并无“单一经销商销售份额不得超过10%”的明文限制,因此四大宝马经销商在行业内占有相对高的市场份额。

四大宝马经销商占宝马4S店份额的31%,集中度较高。截至2016年,宝马的四大核心经销商包括:广汇汽车(于2016年收购宝信汽车,其中广汇汽车有28家宝马4S店,广汇宝信有42家宝马4S店)、永达汽车(32家)、正通汽车(25家)、和谐汽车(19家),四者合计占据了宝马汽车经销商的31%。与行业其他整车厂不同,宝马对经销商并无“单一经销商销售份额不得超过10%”的明文限制,因此四大宝马经销商在行业内占有相对高的市场份额。

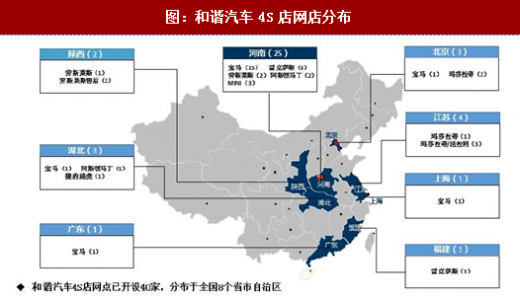

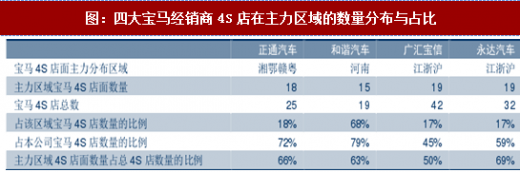

四大宝马经销商在地理分布上相对集中。例如:和谐汽车专注河南省内的扩张,目前在河南省有宝马4S店15家,占该区域内宝马4S店的比例高达68%,占全公司宝马4S店的比例为79%。此外,正通汽车在湘鄂赣粤,广汇宝信和永达汽车在江浙沪也都形成了较为强大的龙头效应,在各自地区市场具有强大的市场话语权。

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与投资前景研究》

区域集中度高有利于经销商降低存货周转天数和增强管理效率。对于区域集中度较高的经销商,其存货的结构配置要远优于区域集中度较低的经销商,例如一些小众销量的车型(如宝马4系、X4、M系列),同一经销商可以在一个省份内只保有较少的数量,而无需每家店都有配置。在应对终端客户的不同的颜色、配置等小众需求时,区域集中度较高的经销商可以通过从区域内其他经销商调货的方式迅速满足终端客户的需求,以一个较小的店均库存更快地满足了区域内的客户的不同需求。由于区域内各店的地理距离相距不远,车辆运输成本可以大幅降低,存货放置的也可以相对集中,避免分散租用停车场带来的成本提升。此外,高水平的维修技师也可以在区域内的店面有一定流动,最大程度上优化了技师资源的配置。

区域集中度高有利于经销商降低存货周转天数和增强管理效率。对于区域集中度较高的经销商,其存货的结构配置要远优于区域集中度较低的经销商,例如一些小众销量的车型(如宝马4系、X4、M系列),同一经销商可以在一个省份内只保有较少的数量,而无需每家店都有配置。在应对终端客户的不同的颜色、配置等小众需求时,区域集中度较高的经销商可以通过从区域内其他经销商调货的方式迅速满足终端客户的需求,以一个较小的店均库存更快地满足了区域内的客户的不同需求。由于区域内各店的地理距离相距不远,车辆运输成本可以大幅降低,存货放置的也可以相对集中,避免分散租用停车场带来的成本提升。此外,高水平的维修技师也可以在区域内的店面有一定流动,最大程度上优化了技师资源的配置。

反例:市场集中度过低大幅削薄奥迪经销商盈利。奥迪一直以来在国内市场有官车的定位,且在2013年之前单车销售毛利较高,因此过去经销奥迪的授权资质非常稀缺,往往需要通过非正常手段获得。这一现象导致了奥迪经销商分散度较高的特征。从2014年起,由于一汽奥迪过度发展经销商网络和奥迪本身产品力的下降,奥迪经销商全行业从2014-2016年间分别亏损65亿、95亿和120亿。对整车厂方面,由于奥迪经销商市场集中度极其分散(30家主要奥迪经销商合计市场份额为60%),不利于经销商合力对整车厂形成有效的反制机制。对于终端消费市场,行业集中度低导致了奥迪经销商对终端市场的销售管理混乱,疯狂价格战屡见不鲜。以全国经销商行业竞争业态最激烈的北京市场为例:一汽奥迪在北京市场共有23家4S店,但分属于多家不同的4S经销集团,其三大主力销售车型A4L、A6L、Q5自2016年年初起在终端的实际销售折扣始终维持在20%-27%的让利范围,大幅削薄了经销商的盈利能力。根据CADA奥迪经销商联会于2016年年底发布的数据,307家BBA经销商中,奥迪经销商的信心指数(6.8)明显落后于宝马经销商(8.3)和奔驰经销商(8.9)。

图:2017H1四大宝马核心经销商新车销售毛利率和经营利润增速

图:2016年四大经销商的宝马4S店数量

图:2016年四大经销商的宝马4S店占比

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与投资前景研究》

图:和谐汽车4S店网店分布

图:四大宝马经销商4S店在主力区域的数量分布与占比

反例:市场集中度过低大幅削薄奥迪经销商盈利。奥迪一直以来在国内市场有官车的定位,且在2013年之前单车销售毛利较高,因此过去经销奥迪的授权资质非常稀缺,往往需要通过非正常手段获得。这一现象导致了奥迪经销商分散度较高的特征。从2014年起,由于一汽奥迪过度发展经销商网络和奥迪本身产品力的下降,奥迪经销商全行业从2014-2016年间分别亏损65亿、95亿和120亿。对整车厂方面,由于奥迪经销商市场集中度极其分散(30家主要奥迪经销商合计市场份额为60%),不利于经销商合力对整车厂形成有效的反制机制。对于终端消费市场,行业集中度低导致了奥迪经销商对终端市场的销售管理混乱,疯狂价格战屡见不鲜。以全国经销商行业竞争业态最激烈的北京市场为例:一汽奥迪在北京市场共有23家4S店,但分属于多家不同的4S经销集团,其三大主力销售车型A4L、A6L、Q5自2016年年初起在终端的实际销售折扣始终维持在20%-27%的让利范围,大幅削薄了经销商的盈利能力。根据CADA奥迪经销商联会于2016年年底发布的数据,307家BBA经销商中,奥迪经销商的信心指数(6.8)明显落后于宝马经销商(8.3)和奔驰经销商(8.9)。

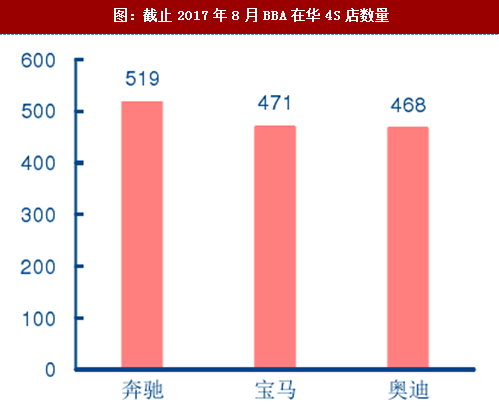

图:截止2017年8月BBA在华4S店数量

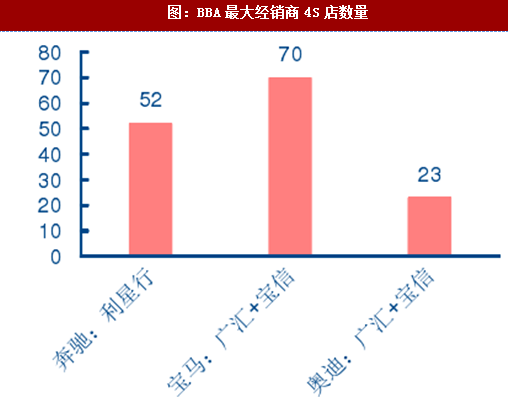

图:BBA最大经销商4S店数量

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。