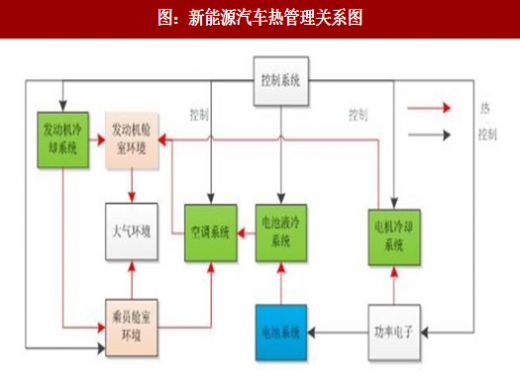

汽车热管理系统为汽车局部温度调节提供系统的优化策略,保证车辆本身保持高效运转,降低废热排放,提升能源利用率,以及减少热害对汽车关键零部件的损伤。传统汽车的热管理系统主要包括发动机的热管理系统,变速箱的热管理系统和车身热管理系统(车载空调),新能源汽车的热管理系统主要包括电池的热管理系统,电机的热管理系统和车载空调。

参考观研天下发布《2018-2023年中国汽车零部件行业发展现状分析与投资价值前景评估报告》

热管理系统本质的功能是加热,保温和冷却,新能源汽车的热管理系统还处在刚刚起步阶段,主要还是以冷却为主,根据冷却介质的不同分为液冷和风冷。风冷主要是利用低温空气的对流来降低电池温度,可根据不同的温度情况使用自然冷却或风机带来的主动冷却,协同蒸发器来进行电池的冷却。液冷是通过冷却液对流带走多余热量的方式来进行冷却,是目前应用最多的冷却方式,主要优点在于换热系数高,冷却速度快,对保持电池组温度一致性的效果突出。直冷主要是通过将冷却液在蒸发器中快速蒸发直接带走热量来达到冷却的效果,由于成本较高目前应用的车型较少。

新能源汽车的热管理系统相比传统车更为复杂,主要难点包括:1、电池的热管理系统不仅需要降温还需要保持温度的均衡,温度过低可能导致电池容量的迅速衰减(电池温度需保持在 0-38 度之间),2、电池温度不稳定将影响续航及电池寿命,3、电池过热可能导致冒烟,起火甚至爆炸,对安全性起到关键作用。

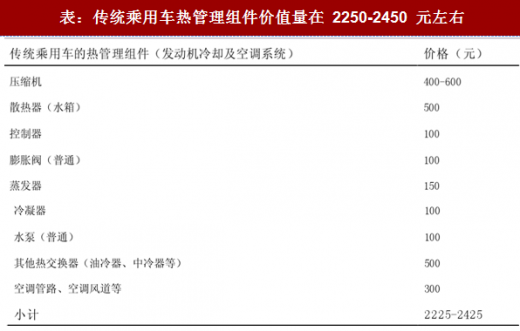

热管理系统行业剧变将至,单车价值量随电动化显著提升。传统车热管理系统主要包括压缩机,蒸发器,膨胀阀,散热器,控制器,冷凝器和水泵等部件,单车价值量不足 2500 元。新能源汽车的热管理系统使用的是电动压缩机,价格比传统车的压缩机大约高 1000 元,电子膨胀阀比传统车贵超过 300 元,此外,新能车使用的蒸发器和水泵数量比传统车多 2 个,综合考虑,新能源汽车的热管理系统比传统车的单车价值量大约高大约 4500 元。随着汽车电动化渗透率的提升,市场空间将得到显著提升,符合未来行业发展方向。

银轮股份:商转乘稳步推进,新能源热管理系统技术储备到位

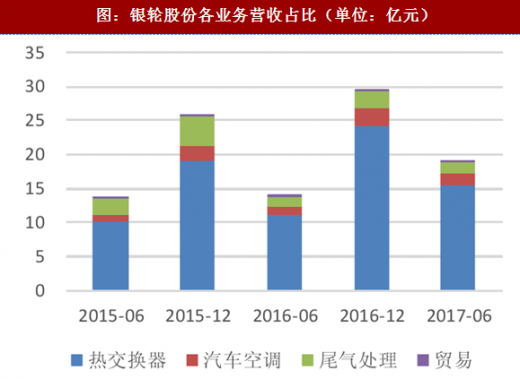

银轮股份从商用车热交换器起家,公司逐渐转向研发乘用车热交换器。公司 2016 年商用车、乘用车和工程机械的营收占比分别约为 60%、30%和 10%,2017 年上半年营收规模增长 40%,商用车占比已从 60%降至不到 50%,乘用车业务是主要增长点,占比要从当前的 30%提高到近 50%,其余为工程机械。

商用车方面,国际上的订单稳定,表现良好,公司已获得康明斯和戴姆勒的订单,随着商用车越来越多采用模块化采购,单体的水箱和中冷器会越来越少,模块化订单会有效增长盈利水平。乘用车的发展前景看好,依托市场增长和客户拓宽,今年仍可以保持 30%左右的营收增速。具体来看,EGR冷却器是主流路线,业务量大,价格高者可达5000-6000元,低者约为几百元;冷却模块较为昂贵,约为 2000 元。银轮近日宣布已通过德国大众供应商审核,公司将有资格参与大众相关采购项目的竞标。大众是国内合资车企的标杆,供应商资质审核最为严格,银轮此番拿到大众供应商竞标资格,对公司乘用车业务而言是上了一个台阶,意味着公司要和世界一流换热器公司法雷奥、马勒、贝洱等企业站在同一起跑线上。

公司高度重视新能源换热产品及系统的研发,2016 年末,公司单独成立新能源事业部,目前,新能源热管理的应用处于起步阶段,属于混战时期,整车厂对热管理产品采购策略还处于观望阶段,如果能够抢占市场份额,量大之后逐渐提高模块化、系统化要求,那盈利水平也会进一步提升。除了换热产品外,银轮在空调热管理、电池热管理上均有储备,已经与宁德、比亚迪、国轩等电池厂商绑定,不少产品已经装配于吉利、广汽、江铃等主流新能源车企上,在新能源汽车热交换产品的储备将保障公司顺利进入电动车时代。

三花智控:特斯拉优质供应商,新能源汽车热管理拉动汽零业绩增长

公司传统汽车零部件以膨胀阀、贮液器和调温伐为主,其中膨胀阀在国内市场占有率排第一,贮液器在全球是龙头企业。公司主要客户有奔驰,通用,蔚来汽车,比亚迪,长城,江铃,上汽,一汽和广汽等整车厂商,以及法雷奥等系统集成厂商。并且公司还在不断开拓新的市场,目前已经通过本田,福特和美国通用的认证。2016 年全年销售膨胀阀超过 1400 万个,贮液器超过 900 万个,以及调温阀 137 万个。三花汽零目前已经通过特斯拉,比亚迪,吉利等新能源汽车厂商一级供应商的认证。三花汽零的研究院研究新能源汽车零部件多年,获得超过 200 项专利,并将无偿提供超过 95%的专利。由于三花汽零研发实力强劲,公司拿下 Model 3 多个项目,包括膨胀阀,电子膨胀阀,油冷器,水冷板等。后续随着 Model 3 的逐步放量以及特斯拉在国内建厂的计划,公司有望直接受益。此外,公司目前已经成为戴姆勒电子水泵的供应商,以及沃尔沃电动车的热管理系统的供应商。汽零下游客户的持续拓展为公司业绩增长提供保证,预计 2017 年汽零的营收贡献将超过 10 亿元,实现汽零与家电业务的双轮驱动。

参考观研天下发布《2018-2023年中国汽车零部件行业发展现状分析与投资价值前景评估报告》

热管理系统本质的功能是加热,保温和冷却,新能源汽车的热管理系统还处在刚刚起步阶段,主要还是以冷却为主,根据冷却介质的不同分为液冷和风冷。风冷主要是利用低温空气的对流来降低电池温度,可根据不同的温度情况使用自然冷却或风机带来的主动冷却,协同蒸发器来进行电池的冷却。液冷是通过冷却液对流带走多余热量的方式来进行冷却,是目前应用最多的冷却方式,主要优点在于换热系数高,冷却速度快,对保持电池组温度一致性的效果突出。直冷主要是通过将冷却液在蒸发器中快速蒸发直接带走热量来达到冷却的效果,由于成本较高目前应用的车型较少。

新能源汽车的热管理系统相比传统车更为复杂,主要难点包括:1、电池的热管理系统不仅需要降温还需要保持温度的均衡,温度过低可能导致电池容量的迅速衰减(电池温度需保持在 0-38 度之间),2、电池温度不稳定将影响续航及电池寿命,3、电池过热可能导致冒烟,起火甚至爆炸,对安全性起到关键作用。

图:新能源汽车热管理关系图

表:传统乘用车热管理组件价值量在 2250-2450 元左右

表:新能源汽车热管理组件价值量在 6950 元左右

银轮股份:商转乘稳步推进,新能源热管理系统技术储备到位

银轮股份从商用车热交换器起家,公司逐渐转向研发乘用车热交换器。公司 2016 年商用车、乘用车和工程机械的营收占比分别约为 60%、30%和 10%,2017 年上半年营收规模增长 40%,商用车占比已从 60%降至不到 50%,乘用车业务是主要增长点,占比要从当前的 30%提高到近 50%,其余为工程机械。

商用车方面,国际上的订单稳定,表现良好,公司已获得康明斯和戴姆勒的订单,随着商用车越来越多采用模块化采购,单体的水箱和中冷器会越来越少,模块化订单会有效增长盈利水平。乘用车的发展前景看好,依托市场增长和客户拓宽,今年仍可以保持 30%左右的营收增速。具体来看,EGR冷却器是主流路线,业务量大,价格高者可达5000-6000元,低者约为几百元;冷却模块较为昂贵,约为 2000 元。银轮近日宣布已通过德国大众供应商审核,公司将有资格参与大众相关采购项目的竞标。大众是国内合资车企的标杆,供应商资质审核最为严格,银轮此番拿到大众供应商竞标资格,对公司乘用车业务而言是上了一个台阶,意味着公司要和世界一流换热器公司法雷奥、马勒、贝洱等企业站在同一起跑线上。

图:银轮股份各业务营收占比(单位:亿元)

图:银轮股份各业务营收占比(单位:亿元)

公司高度重视新能源换热产品及系统的研发,2016 年末,公司单独成立新能源事业部,目前,新能源热管理的应用处于起步阶段,属于混战时期,整车厂对热管理产品采购策略还处于观望阶段,如果能够抢占市场份额,量大之后逐渐提高模块化、系统化要求,那盈利水平也会进一步提升。除了换热产品外,银轮在空调热管理、电池热管理上均有储备,已经与宁德、比亚迪、国轩等电池厂商绑定,不少产品已经装配于吉利、广汽、江铃等主流新能源车企上,在新能源汽车热交换产品的储备将保障公司顺利进入电动车时代。

三花智控:特斯拉优质供应商,新能源汽车热管理拉动汽零业绩增长

公司传统汽车零部件以膨胀阀、贮液器和调温伐为主,其中膨胀阀在国内市场占有率排第一,贮液器在全球是龙头企业。公司主要客户有奔驰,通用,蔚来汽车,比亚迪,长城,江铃,上汽,一汽和广汽等整车厂商,以及法雷奥等系统集成厂商。并且公司还在不断开拓新的市场,目前已经通过本田,福特和美国通用的认证。2016 年全年销售膨胀阀超过 1400 万个,贮液器超过 900 万个,以及调温阀 137 万个。三花汽零目前已经通过特斯拉,比亚迪,吉利等新能源汽车厂商一级供应商的认证。三花汽零的研究院研究新能源汽车零部件多年,获得超过 200 项专利,并将无偿提供超过 95%的专利。由于三花汽零研发实力强劲,公司拿下 Model 3 多个项目,包括膨胀阀,电子膨胀阀,油冷器,水冷板等。后续随着 Model 3 的逐步放量以及特斯拉在国内建厂的计划,公司有望直接受益。此外,公司目前已经成为戴姆勒电子水泵的供应商,以及沃尔沃电动车的热管理系统的供应商。汽零下游客户的持续拓展为公司业绩增长提供保证,预计 2017 年汽零的营收贡献将超过 10 亿元,实现汽零与家电业务的双轮驱动。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。