2017 年中卡销量同比增 19%,自 2016 年起销量持续复苏。中卡销量 2011 年至 2015 年每年销量均为下滑状态,2016 年由于淘汰落后低速货车及黄标车,中卡获得复苏,当年同比销量增长 10%,达到 22 万辆。2017 年前 10 个月,中卡前 10 月销售 20 万辆,去年同期销售 16.9 万辆,同比增 19%;10 月份销售 2.5 万辆,同比增长 97%,创今年单月销量高点,预计全年销量达到 25 万辆,同比增长 20%。

参考观研天下发布《2017-2022年中国货车行业市场发展现状及十三五投资方向分析报告》

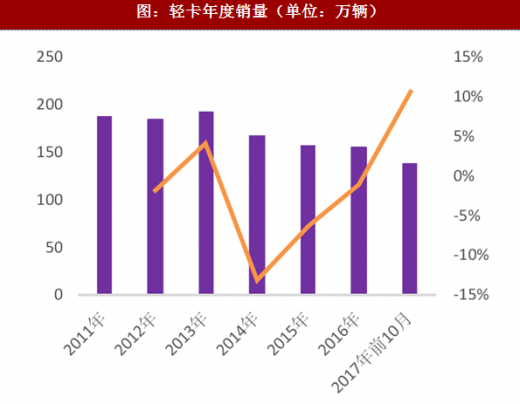

轻卡销量同比增 10% ,表现较为平稳。轻卡销量占卡车销量的 45%,年销售百万辆以上,主要面向中低端短途运输,需求较为稳定,轻卡前 10 月累计销售 138 万辆,去年同期销售 125 万辆,同比增长 10%;其中 10 月份销售 14.5 万辆,同比增长 15%。预计 2017 年全年轻卡销售 170 万辆,创 2013 年以来的反弹高点。

中轻卡销量增长主要由运力不足、排放升级、物流发展导致。自 2010 年中轻卡处于销量同比下滑的轨道中,2017 年由于供给侧改革、PPP 项目落地,以及治理超载的影响,库存消化较为充分,同时叠加国四转国五的升级,中轻卡获得了同比正向增长。

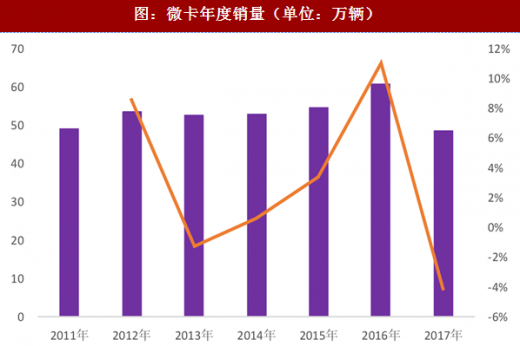

微卡 2017 年销量略有下滑,料 2018 年无重大变化。微卡自 2009 年销量突破 50 万辆以来,近 9 年销量区间维持在 50-60 万辆的区间,微卡的主要销售市场为三四五线城市及乡镇,需求较为稳定。微卡 2017 年前 10 月销售 48 万辆,同期销售 50 万辆,同比下滑 4.09%;其中 2017 年 10 月份销售微卡 4 万辆,同比略有下滑。

预计 2018年中轻卡表现受益于排放升级及淘汰落后黄标车。中轻卡在连续销量下滑后,我们预计 2017 年为中卡及轻卡的复苏开端,继新能源客车在补贴支持下渗透率达到较高水平后,我们预计电动物流车财政补贴将会持续刺激电动物流车的销量及更新换代;另一方面,受益于淘汰黄标车及低速电动车,每年中轻卡的市场空间有望变大,2018 年中轻卡将取得较快发展。

预计 2018 年微卡的市场空间将持平或略有下降。由于消费升级及大部分微卡为物流用途,目前电动物流车及交叉型乘用车都将挤占微卡的市场份额,并且由于小卡及轻卡挤占了部分微卡的空间,预计 2018 年微卡的销量持平或略有下降。

参考观研天下发布《2017-2022年中国货车行业市场发展现状及十三五投资方向分析报告》

轻卡销量同比增 10% ,表现较为平稳。轻卡销量占卡车销量的 45%,年销售百万辆以上,主要面向中低端短途运输,需求较为稳定,轻卡前 10 月累计销售 138 万辆,去年同期销售 125 万辆,同比增长 10%;其中 10 月份销售 14.5 万辆,同比增长 15%。预计 2017 年全年轻卡销售 170 万辆,创 2013 年以来的反弹高点。

中轻卡销量增长主要由运力不足、排放升级、物流发展导致。自 2010 年中轻卡处于销量同比下滑的轨道中,2017 年由于供给侧改革、PPP 项目落地,以及治理超载的影响,库存消化较为充分,同时叠加国四转国五的升级,中轻卡获得了同比正向增长。

图:中卡年度销量(单位:万辆)

图:轻卡年度销量(单位:万辆)

微卡 2017 年销量略有下滑,料 2018 年无重大变化。微卡自 2009 年销量突破 50 万辆以来,近 9 年销量区间维持在 50-60 万辆的区间,微卡的主要销售市场为三四五线城市及乡镇,需求较为稳定。微卡 2017 年前 10 月销售 48 万辆,同期销售 50 万辆,同比下滑 4.09%;其中 2017 年 10 月份销售微卡 4 万辆,同比略有下滑。

图:微卡年度销量(单位:万辆)

预计 2018年中轻卡表现受益于排放升级及淘汰落后黄标车。中轻卡在连续销量下滑后,我们预计 2017 年为中卡及轻卡的复苏开端,继新能源客车在补贴支持下渗透率达到较高水平后,我们预计电动物流车财政补贴将会持续刺激电动物流车的销量及更新换代;另一方面,受益于淘汰黄标车及低速电动车,每年中轻卡的市场空间有望变大,2018 年中轻卡将取得较快发展。

表:轻型货车国四转国五时间安排

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。