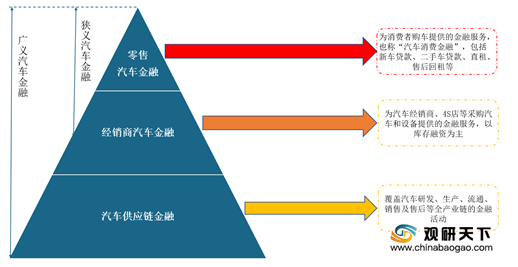

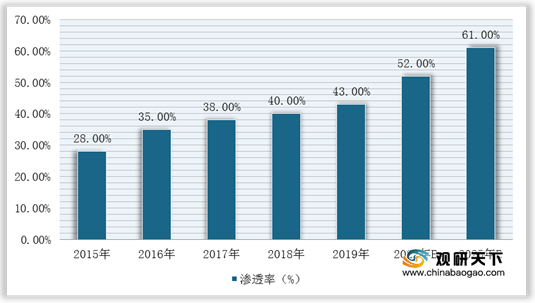

随着汽车金融市场蓬勃发展、居民消费升级、信贷接受度提升以及二手车金融在互联网汽车平台带动下快速发展,我国汽车金融行业渗透率持续提升,但比海外成熟市场较低,发展空间较大。

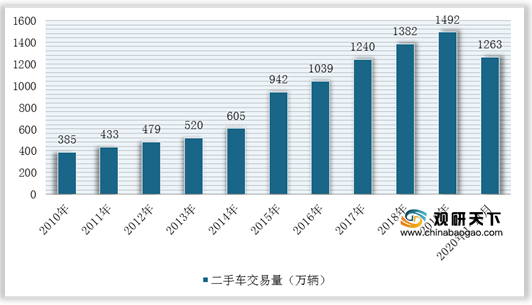

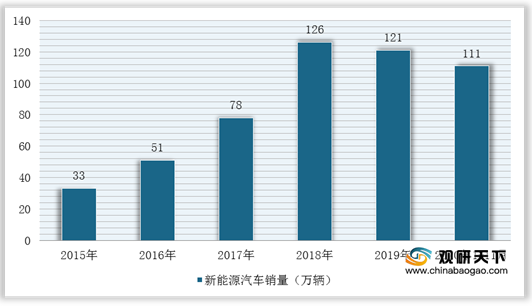

在需求端,近十年来我国二手车、新能源汽车、网约车、商用车市场快速发展,为汽车金融行业给予较大的需求空间。虽然新能源汽车近两年受补贴退坡的影响而销量有所下降,但是在“碳中和”目标驱动以及国家相关政策引导支持下,新能源汽车市场将向好发展,并且有望为汽车金融行业带来更多的发展机遇。根据数据显示,2020年1-11月我国二手车交易量达到1263万辆,新能源汽车销量111万辆。

因此,在扩大内需、刺激汽车消费的背景下,我国汽车金融行业迎来政策红利期。尤其是二手车、新能源汽车等领域需求上升,刺激汽车金融行业发展的政策红利加速落地,市场监管也进一步趋严。例如,2020年11月银保监会发布《关于促进消费金融公司和汽车金融公司增强可持续发展能力提升金融服务质效的通知》,将汽车金融公司拨备覆盖率要求由150%降至130%,支持其开展信贷资产收益权转让业务来盘活资产,并明确其可发行二级资本债补充资本。

| 颁布时间 |

颁布机构 |

政策名称 |

要点 |

| 2019-06-03 |

发改委、生态环境部、商务部 |

《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》 |

积极引导汽车金融产品创新。鼓励银行等金融机构优化资源配置和业务布局,增加地级及以下城市和农村地区汽车金融服务的有效供给。针对细分市场提供特色金融服务,适应多样化汽车消费需求。利用金融科技手段优化产品定价、简化抵押贷款等业务办理流程,提高风险控制能力。积极创新汽车金融消费信贷产品,规范汽车金融服务费收取标准,切实保障消费者权益 |

| 2019-08-27 |

国务院办公厅 |

《关于加快发展流通促进商业消费的意见》 |

鼓励金融机构对居民购买新能源汽丰等绿色智能产品提供信货支持,加大对新消费领域金融支持力度 |

| 2020-01-08 |

银保监会 |

《融资租赁公司监督管理暂行办法(征求意见稿)》 |

对融资租赁企业经营范围、经营规则、监管指标、监督管理等进行了全面规范,汽车融资租赁(尤其售后回租)趋于规范化发展 |

| 2020-04-29 |

发改委等11部委 |

《关于稳定和扩大汽车消费若干措施的通知》 |

助金融机构积极开展汽车消赀信贷等业务,通过适当下调首付比例和贷款利率、延长还款期限等方式,加大对汽车个人消费信贷支持力度,持续释放汽车消费潜力 |

| 2020-11-06 |

银保监会 |

《关于促进消费金融公司和汽车金融公司增强可持续发展能力提升金融服务质效的通知》 |

1)汽车金融公司可申请将拨备覆盖率监管要求由150%降至130%,将贷款拨备率监管要求降至1.5%。2)鼓励拓宽市场化融资渠道,支持汽车金融公司通过银登中心开展正常的信贷资产收益权转让业务,进一步盘活信贷存量。3)增加资本补充方式,支持汽车金融公司发行二级资本债券,增强抵御风险能力 |

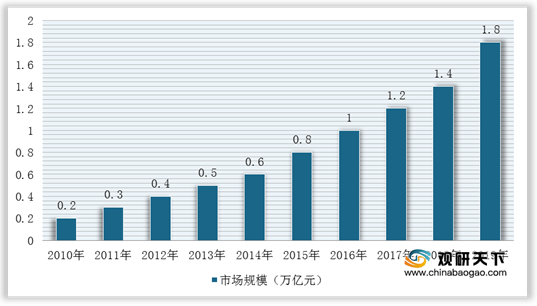

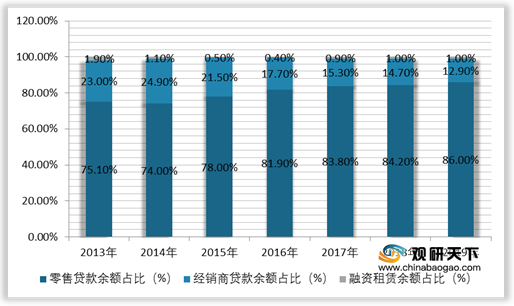

同时,随着行业监管体系逐步完善以及新车销售高速发展,我国汽车金融行业市场规模快速增长,2019年达到1.8万亿元,同比增长25.9%,近10年复合增长率为25.8%。其中,零售汽车金融是主要驱动力,2019年汽车金融公司零售贷款余额达7193.8亿元,占贷款总额的86.0%,是经销商贷款的7倍,其主要原因是得益于于汽车零售客群的规模庞大、金融需求高。

相关行业分析报告参考《2021年中国汽车金融市场调研报告-行业运营态势与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。