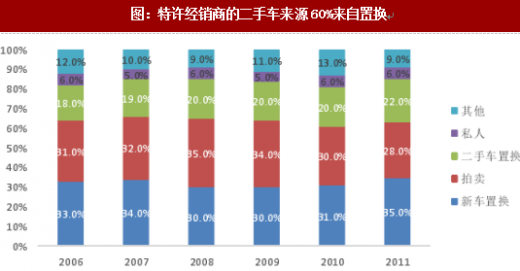

二手车主要来自个人置换、租赁运营等等。4S店通过新车置换掌握优质二手车源,获车成本低。在与其他的经销商在收车环节的竞争中,处于明显的卡位优势。

Autonation4S店具有卡位优势,二手车贡献重要利润

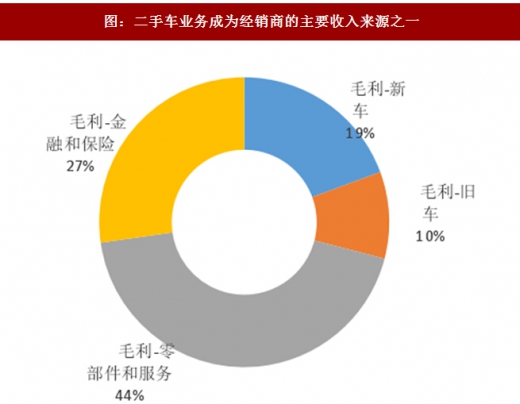

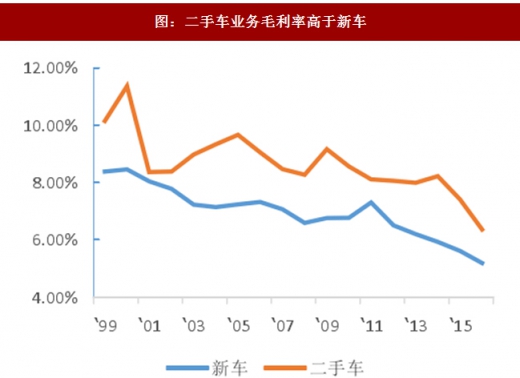

Autonation是美国最大的汽车连锁经销商,销售新车和二手车,并提供维修保养、保险金融等服务。目前公司在美国有254家门店,旗下销售33个品牌,包括丰田、本田、福特、通用、美国FCA、奔驰、日产、宝马和大众。2016年,公司营业收入216亿美元,其中新车占57%,二手车占23%,零部件和服务占16%,保险和金融占4%。共实现毛利33亿美元,其中新车毛利6.36亿元,占19%,二手车3.18亿元,占10%,零部件和服务14.35亿元,占44%,金融和保险8.95亿元,27%。

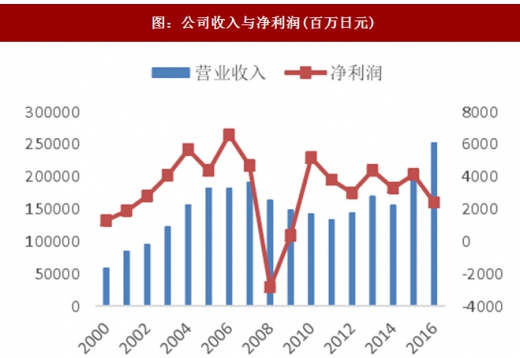

GULLIVER日本最大的C2B企业,缺乏卡位能力,导流成本高

公司1994年成立,是独立的二手车经销商。其业务模式是收购二手车再销售给其他日端。公司首先引入了基于二手车拍卖的定价系统,打破了C2B环节的信息不对称,实现快速扩张,成长为日本最大的二手车收购公司。目前公司共有479家门店,每年二手车交易量约20万辆。

缺乏核心卡位能力,客户引流成本消耗利润。公司主要的竞争对手包括特许经销商、拍卖公司、其他独立经销商。公司缺乏4S店的渠道优势,主要依靠广告、店面导流,成本高昂。公司的毛利率超过20%,但净利率在3.5%左右,盈利被租金、工资、广告等销售费用侵蚀。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

公司转向零售端,延伸产业链,提高收入,摊薄成本。目前公司依托自己的众多线下门店,开展二手车零售业务,向C端延伸,增厚利润。

图:特许经销商的二手车来源60%来自置换

Autonation是美国最大的汽车连锁经销商,销售新车和二手车,并提供维修保养、保险金融等服务。目前公司在美国有254家门店,旗下销售33个品牌,包括丰田、本田、福特、通用、美国FCA、奔驰、日产、宝马和大众。2016年,公司营业收入216亿美元,其中新车占57%,二手车占23%,零部件和服务占16%,保险和金融占4%。共实现毛利33亿美元,其中新车毛利6.36亿元,占19%,二手车3.18亿元,占10%,零部件和服务14.35亿元,占44%,金融和保险8.95亿元,27%。

图:二手车业务成为经销商的主要收入来源之一

图:二手车业务毛利率高于新车

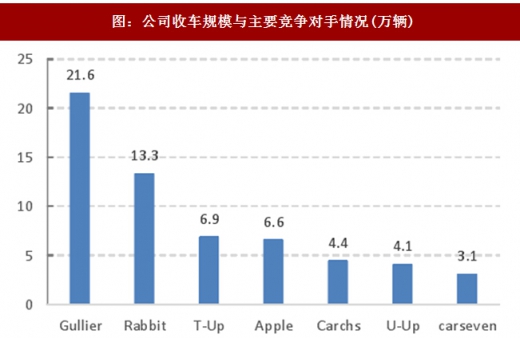

GULLIVER日本最大的C2B企业,缺乏卡位能力,导流成本高

公司1994年成立,是独立的二手车经销商。其业务模式是收购二手车再销售给其他日端。公司首先引入了基于二手车拍卖的定价系统,打破了C2B环节的信息不对称,实现快速扩张,成长为日本最大的二手车收购公司。目前公司共有479家门店,每年二手车交易量约20万辆。

图:公司收入与净利润(百万日元)

图:公司收车规模与主要竞争对手情况(万辆)

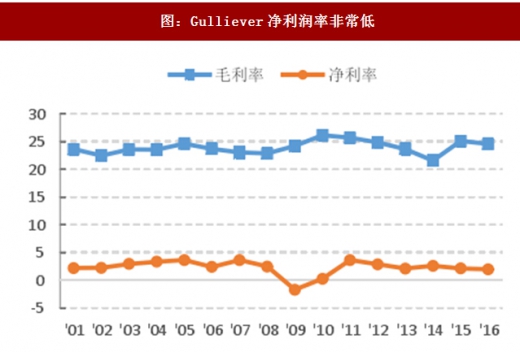

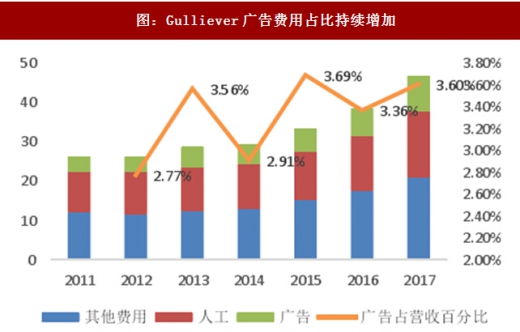

缺乏核心卡位能力,客户引流成本消耗利润。公司主要的竞争对手包括特许经销商、拍卖公司、其他独立经销商。公司缺乏4S店的渠道优势,主要依靠广告、店面导流,成本高昂。公司的毛利率超过20%,但净利率在3.5%左右,盈利被租金、工资、广告等销售费用侵蚀。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

图:Gulliever净利润率非常低

图:Gulliever广告费用占比持续增加

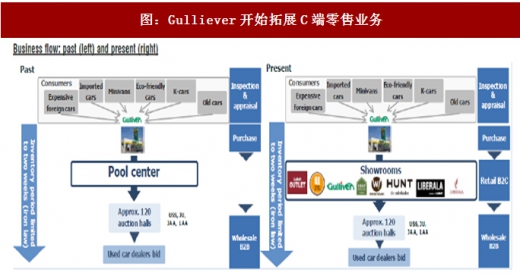

公司转向零售端,延伸产业链,提高收入,摊薄成本。目前公司依托自己的众多线下门店,开展二手车零售业务,向C端延伸,增厚利润。

图:公司的零售量持续增加(万辆)

图:Gulliever开始拓展C端零售业务

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。