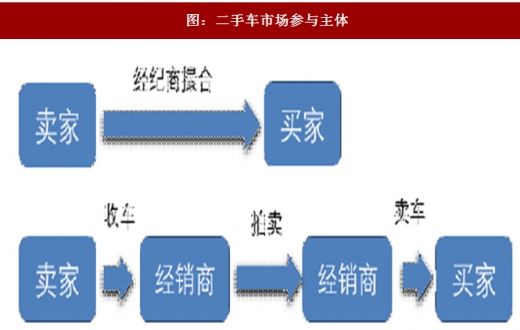

二手车交易主体包括经纪商、经销商、拍卖公司

二手车交易主体包括经纪商、经销商、拍卖公司。经纪商是代理、撮合二手车交易,并从中收取佣金。经销商则是利用自有资金买入和卖出二手车赚取差价。经销商又包括主机厂的特许经营经销商和独立的二手车经销商。拍卖公司提供B2B的拍卖交易平台,收取交易费用。

二手车交易信息不对称是最大障碍

二手车交易信息不对称是最大障碍。信息不对称带来昂贵的交易成本。交易成本包括车辆的信息获取、车辆估值定价、以及交易中可能存在的欺诈隐瞒、恶意违约等道德风险等。

解决信息不对称的手段主要通过信息公开和政府监管。信息公开是第三方机构或政府发布的车辆历史信息,市场价格信息等等。政府监管是政府通过行政手段,设置市场准入,制定规章制度对交易行为进行约束规范。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

在美、日这些成熟的汽车市场中,已经形成了完善的法律规范和信息公开渠道。例如,在美国联邦贸易委员会制定《二手车法规》,规定二手车经销商销售二手车必须提供《消费者指引》,详细规定了二手车经销商必须提供的车况信息以及质保条款。日本政府同样对经销商有严格的信息披露要求。根据《旧物营业法》、《旧物营业法实施规则》、《消费者契约法》,在买取、回购、委托交易契约中消费者或商家必须如实填写车辆基本资料,例如:车主、公里数、使用性质。此外,美国和日本都已建成成熟的信息公开渠道,例如美国的CARFAX和日本的AIS,消费者可以通过VIN码,在这些平台上查询汽车的历史报告,如车辆的交通事故、维修保养记录。

品牌规模经销商具有良好的信誉和售后保障能力,在行业竞争中优势明显。从美、日二手车的发展历史来看,市场都经历了从小到大,由松散到集中的过程。在行业的发展初期,市场以小型经销商和经纪商为主。随着二手车供给提升,法律规范和信息公开渠道搭建,市场规模扩大,并逐步成长出规模经销商。

二手车交易主体包括经纪商、经销商、拍卖公司。经纪商是代理、撮合二手车交易,并从中收取佣金。经销商则是利用自有资金买入和卖出二手车赚取差价。经销商又包括主机厂的特许经营经销商和独立的二手车经销商。拍卖公司提供B2B的拍卖交易平台,收取交易费用。

图:二手车市场主要参与主体

图:二手车市场参与主体

二手车交易信息不对称是最大障碍。信息不对称带来昂贵的交易成本。交易成本包括车辆的信息获取、车辆估值定价、以及交易中可能存在的欺诈隐瞒、恶意违约等道德风险等。

解决信息不对称的手段主要通过信息公开和政府监管。信息公开是第三方机构或政府发布的车辆历史信息,市场价格信息等等。政府监管是政府通过行政手段,设置市场准入,制定规章制度对交易行为进行约束规范。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

在美、日这些成熟的汽车市场中,已经形成了完善的法律规范和信息公开渠道。例如,在美国联邦贸易委员会制定《二手车法规》,规定二手车经销商销售二手车必须提供《消费者指引》,详细规定了二手车经销商必须提供的车况信息以及质保条款。日本政府同样对经销商有严格的信息披露要求。根据《旧物营业法》、《旧物营业法实施规则》、《消费者契约法》,在买取、回购、委托交易契约中消费者或商家必须如实填写车辆基本资料,例如:车主、公里数、使用性质。此外,美国和日本都已建成成熟的信息公开渠道,例如美国的CARFAX和日本的AIS,消费者可以通过VIN码,在这些平台上查询汽车的历史报告,如车辆的交通事故、维修保养记录。

品牌规模经销商具有良好的信誉和售后保障能力,在行业竞争中优势明显。从美、日二手车的发展历史来看,市场都经历了从小到大,由松散到集中的过程。在行业的发展初期,市场以小型经销商和经纪商为主。随着二手车供给提升,法律规范和信息公开渠道搭建,市场规模扩大,并逐步成长出规模经销商。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。