一、国内纯电动乘用车结构升级潜力巨大

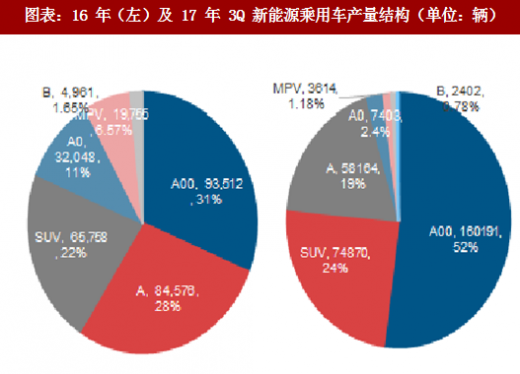

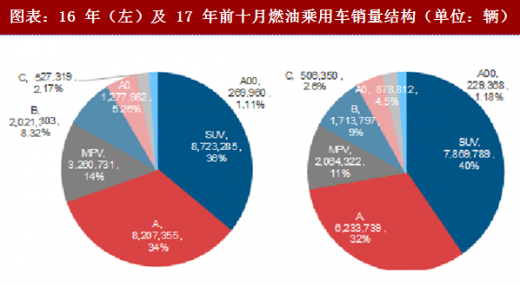

目前国内小微型(A00/A0)纯电动占新能源乘用车产量比例超过 55%,主要原因在于该类车型补贴后经济性较强,在三四线市场、租赁市场有所突破,但难以代表未来消费市场真实需求。参照成熟的燃油乘用车市场, 16 年及 17 年前十月国内小微型乘用车销量合计占比分别仅 6.4%和 5.7%,我们判断随着新能源乘用车技术进步及消费市场崛起,车型升级是大势所趋。

二、积分制考核在即,国内新能源乘用车高增长趋势明确

二、积分制考核在即,国内新能源乘用车高增长趋势明确

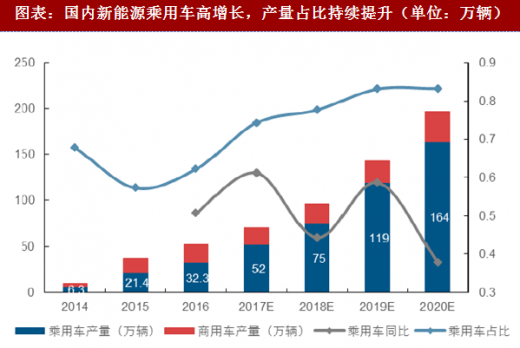

2017 年新能源乘用车产销高增长,1-11 月产量高达 45.4 万辆,同比增长 62%;且成长空间依旧巨大,以全年产量 54 万辆预计,目前乘用车电动化率仅 2%;新能源车积分从 2019 年开始考核,油耗积分现在已经开始追溯考核;为了应对双积分考核压力,预计 2018 年合资及自主品牌车企将加速布局新能源乘用车,当年产量有望超过 70 万辆。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与投资前景研究》

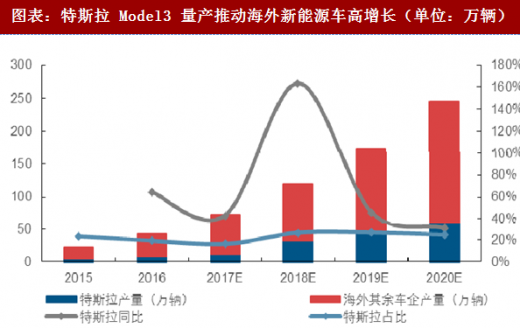

三、特斯拉 Model 3 规划宏大,2018 年规模量产支撑海外市场高速增长

三、特斯拉 Model 3 规划宏大,2018 年规模量产支撑海外市场高速增长

2017 年前三季度海外新能源车产量达 45 万辆,同比增长 63%,其中 A 级及以上乘用车占比超 95% 以上,预计全年产量约 70 万辆,对应海外市场渗透率约 1.1%。2018 年是特斯拉 Model3 大规模量产的年份,按公司一季度末月产能 2 万辆规划,全年产量预计可达 20 万辆。

目前国内小微型(A00/A0)纯电动占新能源乘用车产量比例超过 55%,主要原因在于该类车型补贴后经济性较强,在三四线市场、租赁市场有所突破,但难以代表未来消费市场真实需求。参照成熟的燃油乘用车市场, 16 年及 17 年前十月国内小微型乘用车销量合计占比分别仅 6.4%和 5.7%,我们判断随着新能源乘用车技术进步及消费市场崛起,车型升级是大势所趋。

图表:16 年(左)及 17 年 3Q 新能源乘用车产量结构(单位:辆)

图表:16 年(左)及 17 年前十月燃油乘用车销量结构(单位:辆)

2017 年新能源乘用车产销高增长,1-11 月产量高达 45.4 万辆,同比增长 62%;且成长空间依旧巨大,以全年产量 54 万辆预计,目前乘用车电动化率仅 2%;新能源车积分从 2019 年开始考核,油耗积分现在已经开始追溯考核;为了应对双积分考核压力,预计 2018 年合资及自主品牌车企将加速布局新能源乘用车,当年产量有望超过 70 万辆。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与投资前景研究》

图表:国内新能源乘用车高增长,产量占比持续提升(单位:万辆)

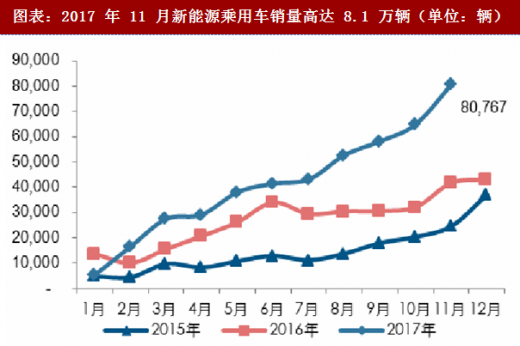

图表:2017 年 11 月新能源乘用车销量高达 8.1 万辆(单位:辆)

2017 年前三季度海外新能源车产量达 45 万辆,同比增长 63%,其中 A 级及以上乘用车占比超 95% 以上,预计全年产量约 70 万辆,对应海外市场渗透率约 1.1%。2018 年是特斯拉 Model3 大规模量产的年份,按公司一季度末月产能 2 万辆规划,全年产量预计可达 20 万辆。

图表:特斯拉 Model3 量产推动海外新能源车高增长(单位:万辆)

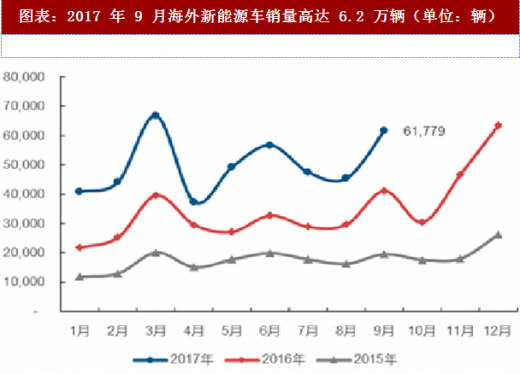

图表:2017 年 9 月海外新能源车销量高达 6.2 万辆(单位:辆)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。