购置税退坡,18年整体景气度下行

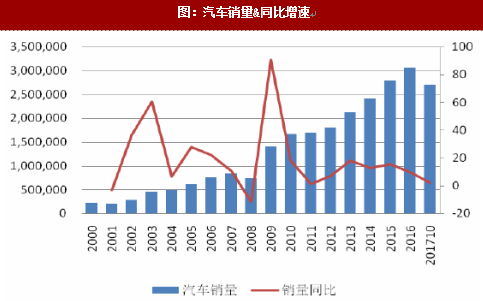

根据中汽协数据,我国2017年1-10月累计完成销量2292.7万辆,同比增长4.1%,低于上年同期9.7个百分点,环比1-9月下降0.3个百分点。因此,可以推算全年汽车销量情况不如预期,增速放缓,景气度下行。这主要由于购置税退坡形成。

我国的乘用车销售从2001年发布汽车购置税政策以来,大致经历了2008-2010,2015-2017两个由购置税减半政策驱动的销售周期。从2008-2010年,我们可以看到推出5%购置税政策带动销量明显上升,之后再7.5%购置税时逐渐回落,甚至出现了提前消耗,再趋缓进入平稳阶段。2017年正式处于7.5%的明显回落期间,甚至将提早消耗明年年初的部分份额,造成明年的销量与今年持平甚至回落。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与投资前景研究》

图:汽车销量&同比增速

图:汽车消费刺激政策梳理

自主品牌在过去10年里经历了两大阶段:2009-2013,合资品牌进入,从技术到市场全面的差异,造成自主品牌不断受挫,市场份额逐渐萎缩到2014年的最低点38.4%②自主品牌选定SUV,尤其是紧凑型SUV这个合资品牌尚未发展成熟的领域,迎合消费者对于外形宽大,驾驶舒适的需求,进而全面提升市场份额。例如长城哈弗H6,打造爆款车型,带动企业发展。

截止2017年9月,自主品牌的市场份额已达到42.9%,与去年的43.2%相比略低,主要由于:①购置税减半政策退出的影响,自主品牌车型多进入1.6L及以下中低端车款,购置税的退出减低了目标消费者的购买欲望;②消费升级,随着GDP的增长,国民消费需求提高,不满足于传统15万或10万以下中低端车型,向更佳的消费体验迈进。而这一领域合资品牌已深耕多年,具备车型车款、销售售后等多方优势,自主品牌在车型开发、爆款推出上仍需时日。

图:自主品牌乘用车的市场份额

SUV是自主品牌最具竞争力的细分产品。从车型来看,传统轿车的市场份额从2013到2017年9月分别是27.5%到22.7%,不升反降;MPV从2013年的81.9%上升到2016年的90.5%,再下降至2017年9月85.3%;只有SUV从2013年的41.1%2017年9月的59.7%,多年连连续上涨,是各大自主品牌的主要竞争市场。

图:自主品牌分车型市场份额

七座SUV将成为下一个市场热点。受益于二胎政策,中国家庭的未来模式将是"2+2+2"(夫妻+2小孩+老人)的状态,传统的5座SUV就变得比较拥挤。而过去七座SUV多由商用MPV构成,如何从商用化到家庭化的转变将是各大车企的关注点。我们统计了目前市场上主要的7款7座SUV,如普拉多,汉兰达,福特探路者,东风风光580等,销量同比增速都非常惊人,主要以合资品牌为主,因此给合资品牌的替代空间也更大。结合座位升级+车型升级的具体消费升级需求,我们期待更多自主品牌的优异表现,如广汽传祺GS8、长安CS95等。

图:7座SUV销量&同比增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。