一、中国玉米行业现状分析

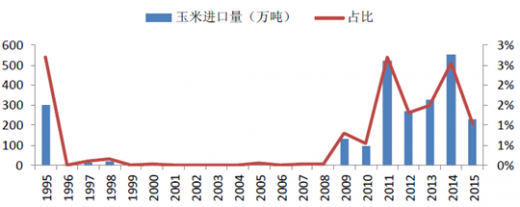

1、2004年以来,每年进口玉米配额的发放量基本稳定在720万吨,配额的60%分配给国有企业。但是国内饲料生产企业有上万家,99%为民营企业,其玉米消费量占总消费量的绝大部分,但是这些配额申请不易,私企很难拿到国外便宜的玉米,且申请的数量仅能满足企业的生产,无法流入到市场中,。2016年的进口政策已经出台,2016年玉米进口配额为720万吨,配额数量占我国玉米消费量不足5%,国外的低价玉米很难冲击到国内玉米市场。我们认为,考虑到近年来国家收储大量玉米,2016年放开玉米配额政策亦不可能,因此未来玉米价格波动主要看国内供需情况及政策情况。

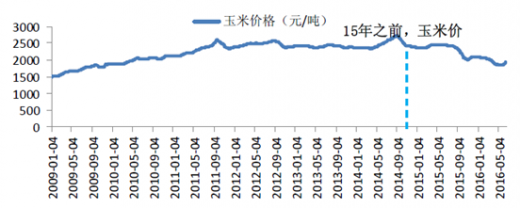

2、国内虽实行进口配额限制,减少了国外低价玉米对国内市场的冲击,但从玉米平衡表中可以明显看到,国内玉米多年来一直供过于求,且在2015年之前,玉米价格节节攀升。我们认为主要是因为,玉米是政策性很强的品种,中国政府为了保护农民种粮积极性连续八年收储,收储的价格和数量,对于玉米市场价格有着至关重要的作用。从历史数据上看,政策面对玉米价格的影响远大于其自身供需的影响。

2、国内虽实行进口配额限制,减少了国外低价玉米对国内市场的冲击,但从玉米平衡表中可以明显看到,国内玉米多年来一直供过于求,且在2015年之前,玉米价格节节攀升。我们认为主要是因为,玉米是政策性很强的品种,中国政府为了保护农民种粮积极性连续八年收储,收储的价格和数量,对于玉米市场价格有着至关重要的作用。从历史数据上看,政策面对玉米价格的影响远大于其自身供需的影响。

2009-2016年国内玉米价格走势图

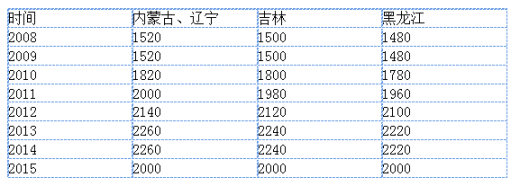

玉米临储价格

中国玉米供需平衡表(百万吨)

3、受临储政策支撑,国内玉米种植的相对收益较为可观,种植面积增长迅速。2000-2015年,国内玉米产量由1.06亿吨增长至2.25亿吨,播种面积由3.46亿亩增长至5.72亿亩。其中在2012年,玉米产量首次超过水稻,成为我国第一大粮食作物品种;2014年,我国超越美国成为玉米种植面积最大的国家。

2002-2014年中国主要粮食作物每亩净利润(元)

1985-2015年中国玉米播种面积、产量及播种面积增速

东北地区玉米播种区情况,当前有部分农民改种其他作物,大部分农民普遍知道临储政策取消,但是对于改种什么作物仍比较迷茫,且地方政府缺乏相应的政策指导,农民是否改种依靠主观判断。由于租地成本下降,种植利润有所增加,且受到种植设备、技术、条件等因素制约,又在没有合适的农作物能替代玉米收益的情况下,农民改种意愿不强烈。

东北地区玉米种植成本拆分

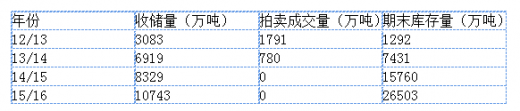

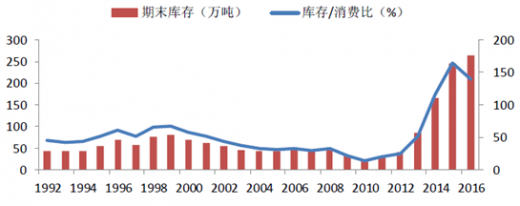

4、最低收购价通过指定企业托市收购,托起市场粮价,当市场粮食价格稳定在最低收购价之上即停止托市收购。但是在实际收购中,收购企业在多收购多赚取保管费等利益驱动下存在敞开收储的倾向,导致农产品的库存大幅上升。国内玉米库存量自2010年以来快速增加,库存消费比远高于全球平均水平。

目前,超过2.6亿吨的临储玉米库存给国内玉米市场长期带来巨大下行压力。据国务院发展研究中心统计,每吨玉米每年库存成本高达250元左右。按此计算,目前2.6亿吨玉米需要付出的库存成本费用约650亿元。

国家政策围绕玉米“去库存、市场化”不断推陈出新。2016年中央一号文件明确了玉米市场按照“市场定价、价补分离”的改革方向,未来积极稳妥地推进玉米收储制度改革以及相关政策的落实。

二、中国玉米行业市场需求分析

二、中国玉米行业市场需求分析

玉米下游需求主要分为三大块,其中饲料方面占比超70%,其他二块分别为深加工方面和食用等方面。从全价饲料产量图中可以看出,鸡、猪饲料在饲料产量中的占比是最高的,因此鸡、猪的养殖情况是玉米下游需求的最强影响因素。

2016年开始,畜禽进入行业反转周期,大的逻辑主要是供给侧大幅减少,自上而下带动产业链景气行情。虽然目前较高的鸡肉和猪肉价格丰厚养殖企业利润,带动养殖企业饲料需求增加,但是由于本轮鸡、猪行情是由供给收缩带动,祖代鸡和生猪存栏量持续下滑,导致产业链上游饲料需求增加有限。我们预计2016年我国饲料产量绝对数量和相对增速都会有所增加,但幅度不会太大。

2016年开始,畜禽进入行业反转周期,大的逻辑主要是供给侧大幅减少,自上而下带动产业链景气行情。虽然目前较高的鸡肉和猪肉价格丰厚养殖企业利润,带动养殖企业饲料需求增加,但是由于本轮鸡、猪行情是由供给收缩带动,祖代鸡和生猪存栏量持续下滑,导致产业链上游饲料需求增加有限。我们预计2016年我国饲料产量绝对数量和相对增速都会有所增加,但幅度不会太大。

三、玉米价格走势预测

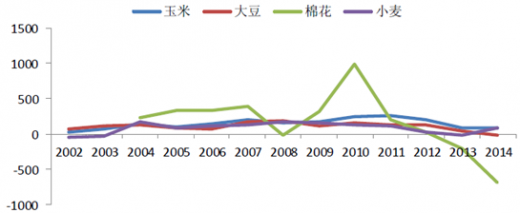

根据大豆和棉花提供经验,我们预计未来玉米价格将持续下滑,玉米进口量亦将下滑,但是由于前期库存处于高位,需求量上升有限,库存量有望继续上升,但增幅大幅下滑,预计随着目标价格政策的推进,2016/2017年玉米库存将出现回落,但库存仍维持高位。国内供过于求格局不变,玉米价格将持续承压,未来下降空间很大。根据棉花提供的参考经验,国内玉米现货平均价格首先有望回落到与进口玉米平价状态。

我国玉米在各地区的种植分布却并不均衡,主要集中在东北、华北和西南地区,大致形成一个从东北到西南的斜长形玉米种植带。种植面积较大的省份主要有黑龙江、吉林、河北、山东、河南、内蒙古、辽宁等省份,这8个省份玉米播种面积占到全国总播种面积的66%左右。

参考观研天下发布《2018-2023年中国玉米行业市场发展现状调查与投资战略评估研究报告》

国内玉米种植区域

1995-2014年主产省份玉米播种面积(千公顷)

1、2004年以来,每年进口玉米配额的发放量基本稳定在720万吨,配额的60%分配给国有企业。但是国内饲料生产企业有上万家,99%为民营企业,其玉米消费量占总消费量的绝大部分,但是这些配额申请不易,私企很难拿到国外便宜的玉米,且申请的数量仅能满足企业的生产,无法流入到市场中,。2016年的进口政策已经出台,2016年玉米进口配额为720万吨,配额数量占我国玉米消费量不足5%,国外的低价玉米很难冲击到国内玉米市场。我们认为,考虑到近年来国家收储大量玉米,2016年放开玉米配额政策亦不可能,因此未来玉米价格波动主要看国内供需情况及政策情况。

1995-2015年国内玉米进口量及占国内产量比例

2009-2016年国内玉米价格走势图

玉米临储价格

中国玉米供需平衡表(百万吨)

3、受临储政策支撑,国内玉米种植的相对收益较为可观,种植面积增长迅速。2000-2015年,国内玉米产量由1.06亿吨增长至2.25亿吨,播种面积由3.46亿亩增长至5.72亿亩。其中在2012年,玉米产量首次超过水稻,成为我国第一大粮食作物品种;2014年,我国超越美国成为玉米种植面积最大的国家。

2002-2014年中国主要粮食作物每亩净利润(元)

1985-2015年中国玉米播种面积、产量及播种面积增速

东北地区玉米播种区情况,当前有部分农民改种其他作物,大部分农民普遍知道临储政策取消,但是对于改种什么作物仍比较迷茫,且地方政府缺乏相应的政策指导,农民是否改种依靠主观判断。由于租地成本下降,种植利润有所增加,且受到种植设备、技术、条件等因素制约,又在没有合适的农作物能替代玉米收益的情况下,农民改种意愿不强烈。

东北地区玉米种植成本拆分

4、最低收购价通过指定企业托市收购,托起市场粮价,当市场粮食价格稳定在最低收购价之上即停止托市收购。但是在实际收购中,收购企业在多收购多赚取保管费等利益驱动下存在敞开收储的倾向,导致农产品的库存大幅上升。国内玉米库存量自2010年以来快速增加,库存消费比远高于全球平均水平。

国内玉米收储量

中国库存量与库存占全球库存比例

目前,超过2.6亿吨的临储玉米库存给国内玉米市场长期带来巨大下行压力。据国务院发展研究中心统计,每吨玉米每年库存成本高达250元左右。按此计算,目前2.6亿吨玉米需要付出的库存成本费用约650亿元。

国家政策围绕玉米“去库存、市场化”不断推陈出新。2016年中央一号文件明确了玉米市场按照“市场定价、价补分离”的改革方向,未来积极稳妥地推进玉米收储制度改革以及相关政策的落实。

1992-2016年中国玉米库存和库存消费比

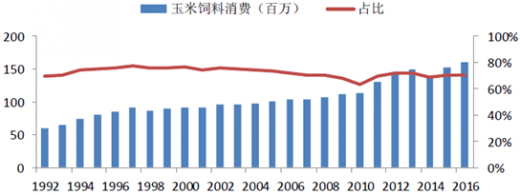

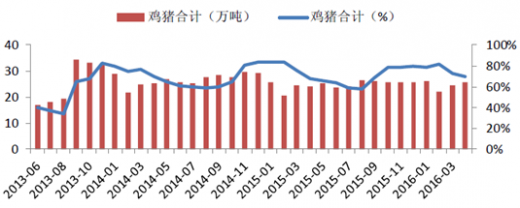

玉米下游需求主要分为三大块,其中饲料方面占比超70%,其他二块分别为深加工方面和食用等方面。从全价饲料产量图中可以看出,鸡、猪饲料在饲料产量中的占比是最高的,因此鸡、猪的养殖情况是玉米下游需求的最强影响因素。

1992-2016年国内玉米饲料消费量及占比

2013-2016年中国鸡猪全价饲料产量及占比

2012-2016年中国生猪存栏量及同比增减

在产祖代鸡存栏量

三、玉米价格走势预测

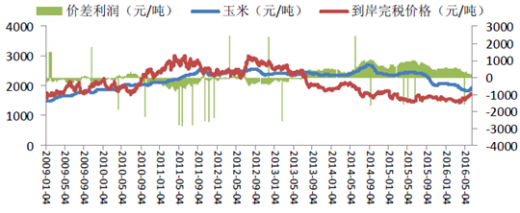

根据大豆和棉花提供经验,我们预计未来玉米价格将持续下滑,玉米进口量亦将下滑,但是由于前期库存处于高位,需求量上升有限,库存量有望继续上升,但增幅大幅下滑,预计随着目标价格政策的推进,2016/2017年玉米库存将出现回落,但库存仍维持高位。国内供过于求格局不变,玉米价格将持续承压,未来下降空间很大。根据棉花提供的参考经验,国内玉米现货平均价格首先有望回落到与进口玉米平价状态。

国内玉米、进口玉米价格及价差利润

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。