水产饲料是专门为水生动物养殖提供的饵料。按饲喂品种,水产饲料可分为鱼饲料、虾料和蟹料;按饲料特点,可分为配合饲料、浓缩饲料和预混合饲料。水产饲料生产的原料主要由鱼粉、谷物原料和油脂构成,鱼粉和谷物原料往往占到饲料成本的50%以上。

参考观研天下发布《2019年中国水产饲料市场分析报告-行业竞争现状与前景评估预测》

由水产品消费升级所推动的养殖结构不断优化,使得水产料销量在所有饲料种类中表现突出。2017年我国水产饲料产量2079.8万吨,同比增长7.7%;而随着水产养殖的高景气行情将继续推动水产料销量高速增长。

未来水产饲料发展趋势如下:

1、行业整合趋势逐步显现

由于水产饲料企业数目众多,布局分散,行业竞争激烈,一些具有竞争力的龙头企业通过收购扩大规模和改善区域布局,如通威集团公司分别在长三角、珠三角、两湖等地有计划的开始了下一轮加速发展、扩张的布局、布点工作:在江苏连云港、贵州黔西、重庆长寿等地新建配合饲料项目,对苏州、扬州、淮安、沙市、南昌、广东、山东、廊坊等公司进行的技术改造、扩产项目先后开工;同时公司提速推进连云港、重庆长寿、贵州黔西、河南等新建饲料项目的建设,以及天津、苏州、沙市、南昌等公司的扩产技改,积极开展对广东珠三角、粤北、广西等待建饲料项目的考察、选址工作。

另一方面一部分落后小企业不堪成本上升压力一方面被大企业并购,或直接倒闭,行业整合趋势逐步显现。

2、价值链的竞争成为基本竞争模式

企业、员工、销售商、用户都必须得到利润相对最大化,谁能够利用相同资源创造出更大的价值,谁就胜出。饲料企业的竞争是成本和规模的竞争,只有增大企业规模,优化产业结构,企业才能在竞争中获胜。实施新的经营战略,向上下游延伸产业链,向安全、优质、高效、低耗、环保、生态等协调全面发展型方向前进。

3、将从生产初级产品向生态饲料产品转变

产品的生产技术将由资源消耗型向科技创新型、资源节约型、环境友好型等方面转变,在质量安全、生态建设方面取得新突破。“生态饲料”就是要使生产的饲料能适应国家提出的生态建设的要求,使产品能适应国际标准的要求。这方面还有很大差距,如添加剂使用不当,有害物质残留等问题均未解决。

参考观研天下发布《2019年中国水产饲料市场分析报告-行业竞争现状与前景评估预测》

我国水产饲料行业发展历程

阶段 |

时间 |

内容 |

第一阶段 |

20世纪80年代前 |

天然饲料为主,技术水平低,粗放型加工为主,主要用于淡水鱼类 |

第二阶段 |

20世纪80年代—90年代末 |

海水养殖发展迅速,饲料种类日渐繁多 生产主要分布在沿海省份,饲料转化率在20%—30% 企业规模小,专业化水平低 |

第三阶段 |

21世纪 |

行业标准覆盖面广、指标较完善 水产饲料覆盖不同品种、不同生产期的精准饲料 相关装备技术已经处于世界先进水平 |

表格来源:观研天下整理

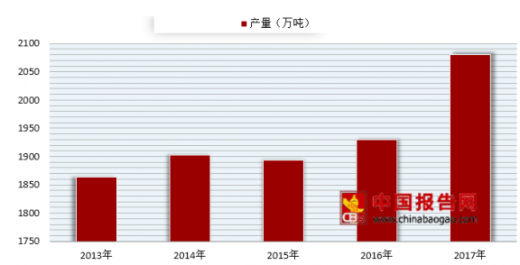

由水产品消费升级所推动的养殖结构不断优化,使得水产料销量在所有饲料种类中表现突出。2017年我国水产饲料产量2079.8万吨,同比增长7.7%;而随着水产养殖的高景气行情将继续推动水产料销量高速增长。

2013-2017年我国水产饲料产量情况

数据来源:中国水产养殖网

未来水产饲料发展趋势如下:

1、行业整合趋势逐步显现

由于水产饲料企业数目众多,布局分散,行业竞争激烈,一些具有竞争力的龙头企业通过收购扩大规模和改善区域布局,如通威集团公司分别在长三角、珠三角、两湖等地有计划的开始了下一轮加速发展、扩张的布局、布点工作:在江苏连云港、贵州黔西、重庆长寿等地新建配合饲料项目,对苏州、扬州、淮安、沙市、南昌、广东、山东、廊坊等公司进行的技术改造、扩产项目先后开工;同时公司提速推进连云港、重庆长寿、贵州黔西、河南等新建饲料项目的建设,以及天津、苏州、沙市、南昌等公司的扩产技改,积极开展对广东珠三角、粤北、广西等待建饲料项目的考察、选址工作。

另一方面一部分落后小企业不堪成本上升压力一方面被大企业并购,或直接倒闭,行业整合趋势逐步显现。

2、价值链的竞争成为基本竞争模式

企业、员工、销售商、用户都必须得到利润相对最大化,谁能够利用相同资源创造出更大的价值,谁就胜出。饲料企业的竞争是成本和规模的竞争,只有增大企业规模,优化产业结构,企业才能在竞争中获胜。实施新的经营战略,向上下游延伸产业链,向安全、优质、高效、低耗、环保、生态等协调全面发展型方向前进。

3、将从生产初级产品向生态饲料产品转变

产品的生产技术将由资源消耗型向科技创新型、资源节约型、环境友好型等方面转变,在质量安全、生态建设方面取得新突破。“生态饲料”就是要使生产的饲料能适应国家提出的生态建设的要求,使产品能适应国际标准的要求。这方面还有很大差距,如添加剂使用不当,有害物质残留等问题均未解决。

资料来源:中国水产养殖网,观研天下XY整理,转载注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。