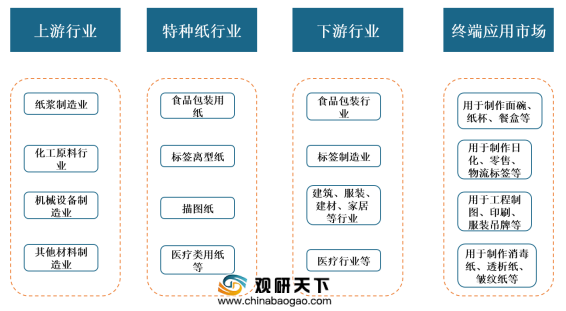

上游市场:特种纸行业上游主要是纸浆(主要为木浆)、化工原料以及造纸机械设备制造商、供应商。其中,纸浆中的木浆是最为主要的原材料,因此木浆的供给和品质是影响特种纸行业生产成本和产品质量至关重要的因素之一。2014-2019年,由于纸杯、生活用纸等下游需求放缓,我国木浆产量有所下滑,但是消耗量保持稳定增长。根据数据显示,2019年我国木浆行业产量为1268万吨,需求量3581万吨。

目前,我国特种纸行业的上游企业有山东博汇纸业股份有限公司、岳阳林纸股份有限公司、恒丰纸业等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

山东博汇纸业股份有限公司 |

是一家集纸张的研发、生产、销售于一体的上市公司,主导产品为石膏护面纸、造纸木浆等生产、销售 |

产品质量优势:通过ISO9001质量体系认证;芯层染色防伪涂布白卡纸为企业专利产品 |

区位和原材料供应优势:地处山东半岛,木浆及废纸等原材料进口运输便捷;周边地区的林业企业或农户利用滩涂地、盐碱地和山地等积极发展速生林木 |

||

岳阳林纸股份有限公司 |

从事纸浆、机制纸、纸制品、纤维素、纸芯管专用胶塞、化妆品的制造、销售,造纸机械安装及技术开发服务,包装装潢印刷品印刷、其他印刷品印刷,制浆造纸相关商品 |

区位优势:企业坐落在长江和洞庭湖交汇的三江口畔,湖南省森林覆盖率较高,具备发展造纸和园林景观的林木资源优势 |

品牌优势:先后荣获“全国用户满意单位”、“全国五一劳动奖状”、全国设备管理优秀单位、中国企业信息化500强、中国造纸行业“两化”融合标杆企业、湖南省节能减排科技示范企业等光荣称号 |

||

恒丰纸业 |

主要从事纸、纸浆和纸制品的制造、销售;造纸原辅材料生产、销售及技术开发;制浆、造纸工艺设计和技术服务 |

质量优势:通过高效运行ISO9001质量管理体系、ISO14001环境管理体系、OHSAS18001职业健康安全管理体系、FSC/COC森林产品产销监管链体系及ISO17025(CNAS-CL01)实验室管理体系 |

资源优势:企业旗下的科研所是黑龙江省的造纸技术研发中心,位于我国著名的木材生产基地与亚麻生产基地 |

||

技术及研发优势:拥有独立的研发机构-技术中心,建有工艺研究试验室、恒温恒湿物理检测室、电子显微镜室、微生物检测室、粒度检测室和纤维分析、湿部化学分析、元素分析、微量元素分析等二十余个检测分析实验室 |

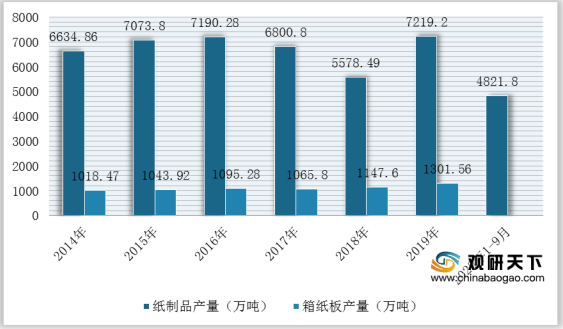

中游市场:近十年来,随着互联网电子商务快速发展、网络购物及在线餐饮外卖的普及,包装类、标签类等特种纸的需求量不断增加,进一步驱动我国特种纸产业的快速发展。根据中国造纸协会数据显示,2019年我国特种纸产量达380万吨,同比增长18.75%,消费量达309万吨,同比增长18.4%。

目前,我国从事特种纸行业的企业有衢州五洲特种纸业股份有限公司、民丰特种纸股份有限公司、仙鹤股份等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

衢州五洲特种纸业股份有限公司 |

主营业务为特种纸的研发、生产和销售,专注于生产食品包装纸、格拉辛纸以及描图纸 |

客户资源优势:与顶正包材、禾康包装、永康包装、统奕包装、岸宝集团、AveryDennison(艾利丹尼森)、冠豪高新等企业建立合作关系 |

区位优势:企业地处浙江省衢州市,是我国最大的特种纸生产基地之一;同时也是长三角经济区和全国物流中心腹地,靠近全国著名贸易批发中心金华市和义乌市 |

||

质量管理优势:通过了2015质量管理体系、ISO14001:2015环境管理体系;CQM质量管理体系认证、CQM环境管理体系认证 |

||

民丰特种纸股份有限公司 |

主要从事纸和纸制品(卷烟纸、格拉辛纸、涂布纸以及透明纸等)的制造和销售,是国内最早生产卷烟纸企业和国内最大从事卷烟配套系列用纸制造商之一 |

产品优势:拥有近200项新品种,产品主要包括烟草系列用纸、格拉辛系列用纸、涂布类用纸以及透明纸等数百种规格用纸 |

技术优势:卷烟纸、描图纸、电容器纸、格拉辛纸在国内均为民丰首创;国家认定高新技术企业;浙江省院士专家工作站;省级企业技术中心 |

||

装备优势:现拥有各类造纸(涂布)生产线13条,以及与之相配套的供水、产汽、发电、机加工维修制造、造纸污水处理等辅助设施 |

||

仙鹤股份 |

主要从事纸、纸浆和纸制品的研发,纸制造,纸深加工,是国内大型特种纸企业 |

产品优势:拥有烟草行业用纸、家居装饰用纸、商务交流及防伪用纸、食品与医疗包装用纸、标签离型用纸、电气及工业用纸、热转印用纸、低定量出版印刷用纸和其他共九大系列产品,60多个品种 |

规模优势:拥有各类特种纸机生产线35条,涂布、超压线20多条,特种纸及纸制品的年生产能力超60万吨;同时拥有3个制造基地 |

||

技术优势:是国家高新技术企业、浙江省企业技术中心、省级企业研究院、浙江省专利示范企业,拥有7项发明专利、12项实用新型专利 |

企业名称 |

经营范围 |

竞争优势 |

上海易连实业集团股份有限公司 |

专门从事各类包装印刷、书刊、报纸、票据标签、商业印刷、纸塑包装制品及材料等生产企业,形成了创意策划、设计、制版、印刷及印后加工、物流配送一体化服务的产业链 |

品牌优势:先后获评上海市著名商标、中国驰名商标、中国出版奖先进出版单位、国家文化出口重点企业、国家印刷复制示范企业、中国印刷行业企业信用AAA级、全国轻工业卓越绩效先进企业奖 |

上海翔港包装科技股份有限公司 |

主要从事彩盒、标签等相关包装印刷产品的研发、生产和销售,主要为日化、食品生产企业提供全方位的包装印刷服务;其中包装印刷产品主要包括彩盒、标签两大系列 |

生产优势:拥有曼罗兰5色、6色、7色UV印刷机及高配置的8+2联线冷烫+双UV上光印刷机组,进口BOBST自动模切机、BOBST全自动糊盒机、以及覆膜、上光、烫金、CTP等各类印刷与印后加工生产设备 |

质量管理优势:先后通过ISO9001、BRC、QS等管理体系认证 |

||

美盈森集团股份有限公司 |

主要业务是运输包装产品、精品包装产品、标签产品、电子功能材料模切产品及创意健康纸家具产品的研发、生产与销售等 |

技术研发优势:共拥有172项实用新型专利、52项发明专利和8项外观专利,是26项国家包装标准的主要起草和参与起草单位,拥有的专利及参与制、修订标准数量业内排名前列 |

生产优势:拥有年产7000万平方米瓦楞包装产品的柔性生产能力,市场占有率位居珠江三角洲地区前列 |

||

重庆太极实业(集团)股份有限公司 |

经营范围包括销售副食品及其他食品,加工、销售中成药、西药,医疗包装制品加工 |

技术研发优势:获国家批准建立太极院士专家工作站,中国工程院近20位院士成为太极研发顾问 |

相关行业分析报告参考《2020年中国特种纸市场分析报告-行业运营态势与前景评估预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。