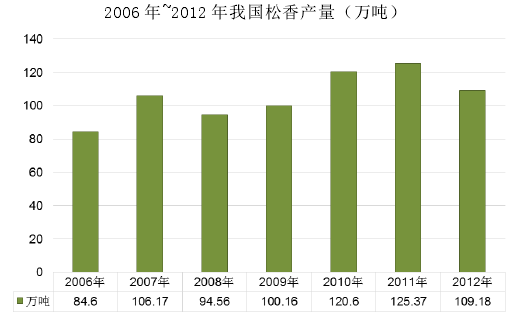

①松香的产量情况

松香是国民经济各生产部门一种重要物资,是林产工业的主导产品之一,用途十分广阔,历来为世界各国所重视。我国主要采脂树种是马尾松、思茅松、云南松、南亚松等。上世纪70年代以来又引种湿地松、加勒比松等树种。我国是世界上最大的脂松香生产国,占世界脂松香总产量60%左右,其次依次为巴西、印尼、俄罗斯及越南等国,目前我国的脂松香生产已影响和左右了世界松香市场价格走向和发展趋势,为我国本土松香树脂企业提供了丰富的物质资源。

②我国松香的主要进出口地区及数量

参考观研天下发布《2018-2023年中国松香行业市场需求现状分析与投资前景规划预测报告》

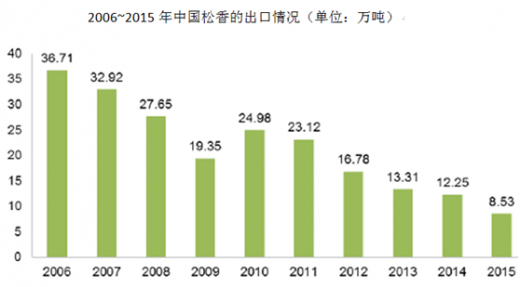

根据海关统计年鉴、中国松香网、联合国COMTRADEDATABASE的有关数据,日本和欧盟是中国松香出口的两大主要市场,占我国松香出口总量的70%以上,其他出口国家或地区主要包括中国台湾、香港、美国、韩国和印度等。

从2007年开始,我国的松香出口量开始减少,出口量减少的主要原因是国内市场需求快速增长,国内胶粘剂、涂料、油墨、合成橡胶、造纸等下游产业近年来保持快速发展势头,是拉动市场对松香需求增长的关键要素,松香树脂产业迅速发展,跨国公司也纷纷在我国设立公司,国内需求旺盛。与此同时,由于近年来国内松香价格波动较大,而国外松香价格与国内相比具有滞后性,为拓宽原材料采购渠道,提高经营稳健性,国内一些有实力的松香树脂企业已将原料采购目光转向了全球市场,并根据国际松香的价格调整采购量。据海关数据统计,2013年松香产品进口总量3.04万吨,比2012年同期增加206.63%;进口总额4,761.56万美元,比2012年同期增加171.34%。2014年受国际松香价格上涨的影响,全年松香进口总量1.13万吨,比2013年同期下降62.7%;进口总额2,536.68万美元,比2013年同期下降了46.73%。2015年松香进口2.34万吨,比2014年同期上涨105.91%;进口总额4,043.43万美元,比2014年同期上涨了59.4%。

松香是国民经济各生产部门一种重要物资,是林产工业的主导产品之一,用途十分广阔,历来为世界各国所重视。我国主要采脂树种是马尾松、思茅松、云南松、南亚松等。上世纪70年代以来又引种湿地松、加勒比松等树种。我国是世界上最大的脂松香生产国,占世界脂松香总产量60%左右,其次依次为巴西、印尼、俄罗斯及越南等国,目前我国的脂松香生产已影响和左右了世界松香市场价格走向和发展趋势,为我国本土松香树脂企业提供了丰富的物质资源。

②我国松香的主要进出口地区及数量

参考观研天下发布《2018-2023年中国松香行业市场需求现状分析与投资前景规划预测报告》

根据海关统计年鉴、中国松香网、联合国COMTRADEDATABASE的有关数据,日本和欧盟是中国松香出口的两大主要市场,占我国松香出口总量的70%以上,其他出口国家或地区主要包括中国台湾、香港、美国、韩国和印度等。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。