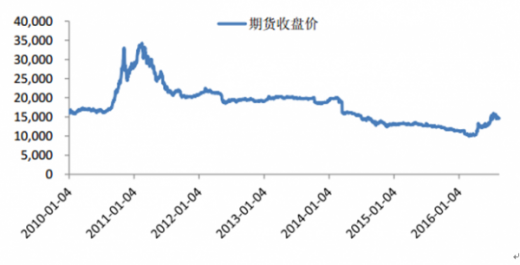

中国棉花价格经历长期低迷后从2016年初开始呈现出持续上涨的趋势。从2016 年4月1日至2016年8月24日,中国棉花价格指数328从11,679元/吨上涨2,766元/吨 至14,445元/吨,涨幅23.68%。同期,棉花期货合约收盘价从10,240元/吨上涨4,335 元/吨至14,575元/吨,涨幅42.33%。棉花的现货价格及期货价格均出现上涨趋势, 且期货市场的涨幅高于现货市场涨幅。

棉花价格上涨通过产品替代效应带动粘胶短纤、溶解浆价格上涨。根据报告,2016年7月以来,粘胶短纤市场价格不断上涨,粘胶短纤1.5D 价格从7月1日13,480元/吨,上涨2,820元/吨,至8月24日为16,300元/吨,涨幅达 20.92%。粘胶短纤1.2D价格从7月1日13,850元/吨,上涨2,650元/吨,至8月24日为 16,500元/吨,涨幅达16.06%。截至7月末,中端厂家报价在15,700-16,000元/吨, 高端厂家报价在16,000元/吨。价格上涨的部分原因为棉花价格大涨,市场信心增强。 且华北及华东地区有部分粘胶短纤厂家装置检修,行业开工率为8.1成,供给有所降 低。

参考观研天下发布《2017-2022年中国棉花行业市场发展现状及十三五发展前景分析报告》

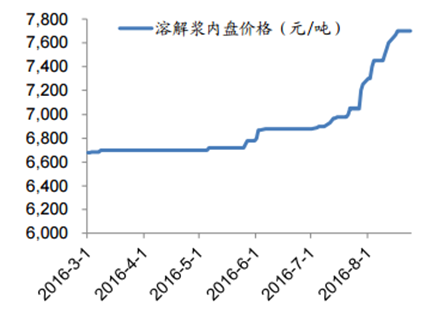

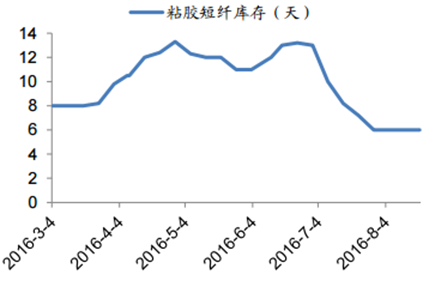

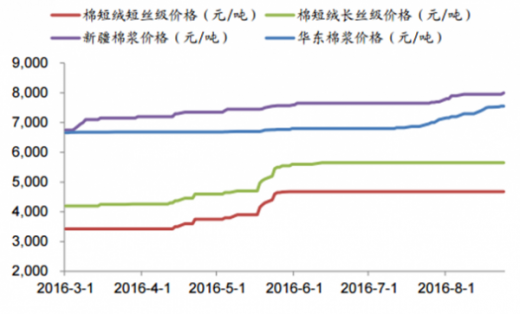

目前,下游纱企需求量大,粘胶短纤厂家的订单量充足,订单普遍可达8月下旬。 目前行业库依旧处于较低水平,8月份粘胶短纤厂家库存约为8天,远低于行业平均 订货周期15天,厂家供应紧张程度有望持续或升级。粘胶短纤价格未来有持续上涨 趋势,其或将进一步带动溶解浆价格上涨。同时,2016年以来棉短绒价格与棉浆价 格均呈现上涨趋势,其通过与溶解浆互为生产粘胶短纤原材料替代品的途径,也为 溶解浆价格上涨提供了支撑条件。溶解浆价格上明显,8月份国内溶解浆厂家订单充 足,截至8月24日溶解浆内盘价格达7,700元/吨。

中国棉花价格指数328走势

中国棉花期货收盘价(活跃合约)走势

参考观研天下发布《2017-2022年中国棉花行业市场发展现状及十三五发展前景分析报告》

目前,下游纱企需求量大,粘胶短纤厂家的订单量充足,订单普遍可达8月下旬。 目前行业库依旧处于较低水平,8月份粘胶短纤厂家库存约为8天,远低于行业平均 订货周期15天,厂家供应紧张程度有望持续或升级。粘胶短纤价格未来有持续上涨 趋势,其或将进一步带动溶解浆价格上涨。同时,2016年以来棉短绒价格与棉浆价 格均呈现上涨趋势,其通过与溶解浆互为生产粘胶短纤原材料替代品的途径,也为 溶解浆价格上涨提供了支撑条件。溶解浆价格上明显,8月份国内溶解浆厂家订单充 足,截至8月24日溶解浆内盘价格达7,700元/吨。

2016 年粘胶短纤 1.5D、1.2D 市场价格走势图

2016 年国产溶解浆现货价格走势图

2016 年粘胶短纤库存情况

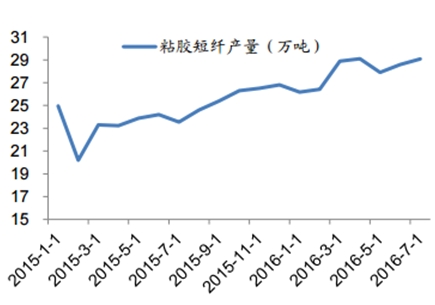

2016 年粘胶短纤产量情况

棉短绒、棉浆价格走势

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。