首先,制度改革是突破农业现代化困境的首要条件。当前,我国在户籍制度和农村产权制度改革方面都取得了较大的进步,十九大报告进一步明确我国农村产权关系,为农业现代化乃至“乡村振兴”战略的实现奠定了基础。其次,结合我国农业行业格局、盈利现状以及国外农业产业发展历程,规模提升和产业链一体化发展发展有望成为突破行业困局的具体路径。从农业全产业链来看,我们认为,基于我国农业产业链中单节点盈利低下,我国农业未来发展一定是在适度规模基础上的产业链一体化发展,向渠道要利润是提升整个产业链盈利的有效途径,是农业产业相关依附产业的能够发展的基础。

在提升我国农业产业盈利能力,实现产业提质增效过程中,我们看好行业规模化和农资产业链一体化两个方向。首先,行业规模化方面,基于我国农业行业竞争门槛的不断提高,行业集中度提升呈现加速态势,同是消费升级大趋势将提升行业的盈利空间。可以预见,竞争门槛的逐步提高,行业集中度的稳步提升将改变行业之前大起大伏的循环圈,龙头企业将享受规模扩张和盈利稳定的双重利好。其次,在农资产业链一体化发展方面,随着新农药管理条例的实施以及环保趋严,行业处于低谷,行业竞争不断加剧。我们认为,在农资行业当前现状情况下,农资产业链整合发展将是未来必经之路,农资行业有望从卖产品向综合服务提供商转变,“土地+种子+化肥+农药+农技+农机+收购+加工+营销+资讯+金融”等一体化综合服务商有望成为未来我国农业新型经营主体的生产标准制定者,成为农业产业链提质增效的综合性服务商。

行业步入规模效应加速显现阶段

我们看好行业集中度提升带来龙头企业的规模优势逐步显现,逻辑如下:

行业供需结构不断优化,龙头企业享受产能转移红利。政策导向和环保趋严不断提高行业的进入门槛,环保趋严导致的去产能无法实现产能再恢复,行业供需状况发生了根本性变化。龙头企业凭借资金、规模、技术等优势实现了逆势规模扩张。

消费升级支撑行业盈利能力。居民愿为高价农副产品买单是行业盈利的基础。这几年,消费升级已把我国居民消费水平提升到一定的高度,而且这样趋势正在延续,特别是在高品质农产品领域,行业处于消费升级带来的盈利提升阶段。

几轮洗牌,剩者为王。风险控制是做农业产业最重要的事情,龙头企业具有的资金、规模、技术等综合性优势,能够更好的应对行业系统性风险,在市场洗牌过程中有望赢得市场。

参考观研天下发布《2018-2023年中国生态农业行业市场产销态势分析与投资前景趋势研究报告》

结合上述,我国农业步入规模优势加速显现阶段。

经营困境倒逼产业链整合,一体化发展势在必行

农资服务始于种子,终于高品质产品,因此种子有望成为我国农资产业链未来整合的引擎,通过种子捆绑化肥、农药等后续农资产品以及相关农业服务,增加用户粘性,最终成为农业生产者综合服务商。

在提升我国农业产业盈利能力,实现产业提质增效过程中,我们看好行业规模化和农资产业链一体化两个方向。首先,行业规模化方面,基于我国农业行业竞争门槛的不断提高,行业集中度提升呈现加速态势,同是消费升级大趋势将提升行业的盈利空间。可以预见,竞争门槛的逐步提高,行业集中度的稳步提升将改变行业之前大起大伏的循环圈,龙头企业将享受规模扩张和盈利稳定的双重利好。其次,在农资产业链一体化发展方面,随着新农药管理条例的实施以及环保趋严,行业处于低谷,行业竞争不断加剧。我们认为,在农资行业当前现状情况下,农资产业链整合发展将是未来必经之路,农资行业有望从卖产品向综合服务提供商转变,“土地+种子+化肥+农药+农技+农机+收购+加工+营销+资讯+金融”等一体化综合服务商有望成为未来我国农业新型经营主体的生产标准制定者,成为农业产业链提质增效的综合性服务商。

行业步入规模效应加速显现阶段

我们看好行业集中度提升带来龙头企业的规模优势逐步显现,逻辑如下:

行业供需结构不断优化,龙头企业享受产能转移红利。政策导向和环保趋严不断提高行业的进入门槛,环保趋严导致的去产能无法实现产能再恢复,行业供需状况发生了根本性变化。龙头企业凭借资金、规模、技术等优势实现了逆势规模扩张。

消费升级支撑行业盈利能力。居民愿为高价农副产品买单是行业盈利的基础。这几年,消费升级已把我国居民消费水平提升到一定的高度,而且这样趋势正在延续,特别是在高品质农产品领域,行业处于消费升级带来的盈利提升阶段。

几轮洗牌,剩者为王。风险控制是做农业产业最重要的事情,龙头企业具有的资金、规模、技术等综合性优势,能够更好的应对行业系统性风险,在市场洗牌过程中有望赢得市场。

参考观研天下发布《2018-2023年中国生态农业行业市场产销态势分析与投资前景趋势研究报告》

结合上述,我国农业步入规模优势加速显现阶段。

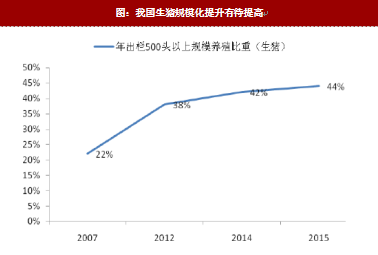

图:我国生猪规模化提升有待提高

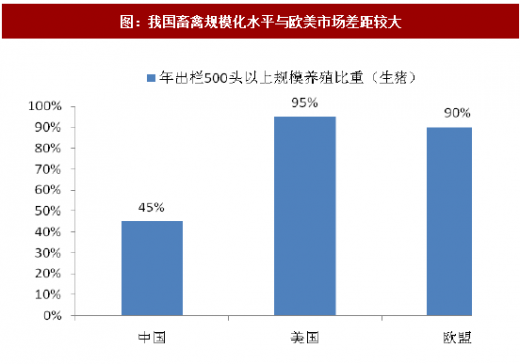

图:我国畜禽规模化水平与欧美市场差距较大

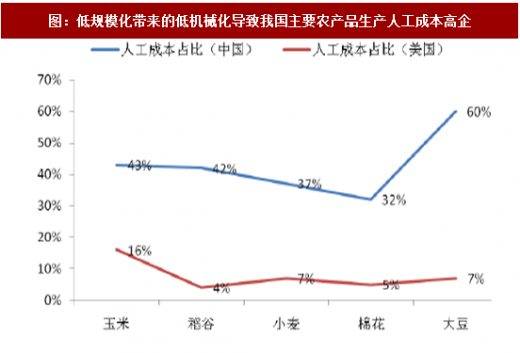

图:低规模化带来的低机械化导致我国主要农产品生产人工成本高企

经营困境倒逼产业链整合,一体化发展势在必行

农资行业处于产能严重饱和状况,产业链处于充分竞争阶段,产业链的各个环节盈利水平低下,调整是大趋势,也是提升盈利的有效手段。

农资行业未来的发展必然要从卖产品向服务商转型,农资企业有望成为农户生产标准的制定者,成为市场资源的整合者,因此提供“一揽子”式服务是农资企业赢得客户的前提条件,而农业科技有望成为在“一揽子”服务模式中充当重要抓手;农资服务始于种子,终于高品质产品,因此种子有望成为我国农资产业链未来整合的引擎,通过种子捆绑化肥、农药等后续农资产品以及相关农业服务,增加用户粘性,最终成为农业生产者综合服务商。

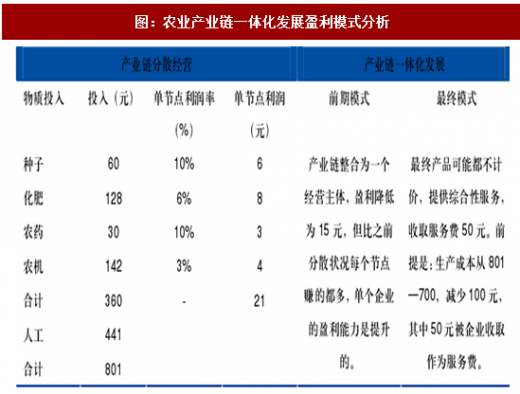

图:农业产业链一体化发展盈利模式分析

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。