1)肉鸡特点及分类

鸡肉是优质蛋白来源,具有高蛋白质、低热量、低胆固醇的营养特点,不但含脂肪量低,且所含的脂肪多为不饱和脂肪酸,是健康的肉类食品。与猪肉、牛肉相比,肉鸡具有很高的生产性能,表现为生长迅速,饲料报酬高,周转快。我国肉鸡主要有白羽肉鸡、黄羽肉鸡两大类。白羽肉鸡由于具有生长快、体型大、养殖周期短、饲料转化率高等特点,适合进行规模化、工厂化养殖,便于进行分割和精深加工,是快餐、熟食加工和家庭消费的首选鸡肉。黄羽肉鸡主要是我国地方品种,又称为土鸡、黄鸡等,生长周期相对较长,养殖成本较高,黄羽肉鸡的销售以活鸡为主,肉食品深加工较少。

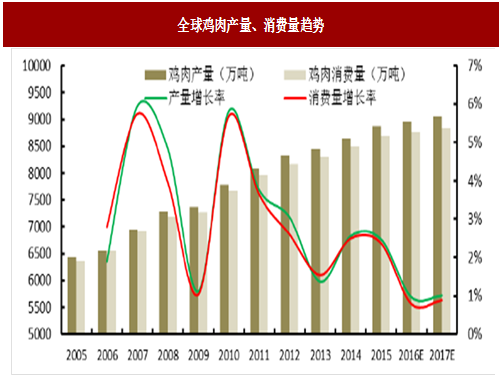

2)世界鸡肉产量和消费量

2006年以来,尽管受到禽流感疫情、国际金融危机等因素的不利影响,世界鸡肉产量、消费量依然呈逐年稳步上升的趋势。世界鸡肉产量从2005年的6,433万吨增长至2015年的8,869.40万吨;鸡肉消费量从2005年的7,048.20万吨增长至2015年的8,695.60万吨。

参考观研天下相关发布的《2017-2022年中国肉鸡养殖市场发展态势及投资价值分析报告》

虽然全球鸡肉产量、消费量增长趋势未发生重大变化,但增速明显放缓,2006年至2015年鸡肉产量及消费量复合增长率分别为3.26%和3.17%,尤其是2013年受H7N9疫情影响,全球鸡肉产量及消费量增速降至2%以下,虽然2014年、2015年增速有所回升,但较之疫情之前,明显放缓,预计未来两年仍将保持小幅增长趋势。

3)国内鸡肉产量和消费量

2005年到2012年,我国鸡肉年产量及消费量增长明显,2013年以来受宏观经济增速放缓和疫情影响,鸡肉年产量和消费量明显下降,2016年,我国鸡肉的产量、消费量分别为1,230.00万吨和1,234.00万吨。

日本人均年消费量达40kg以上,鸡肉占肉类的47%,美国人均年消费量达50kg以上,鸡肉占肉类的40%。2015年,我国肉鸡虽然发展比较快,但是人均年消费量仅有9.97kg,鸡肉占肉类消费总量的19%左右,鸡肉消费仍有上涨空间。因此,长远看,随着城乡居民收入水平提高和城镇化发展,禽肉消费将继续增加,新增城镇化人口和农村居民都是禽肉消费增加的主要潜力。

日本人均年消费量达40kg以上,鸡肉占肉类的47%,美国人均年消费量达50kg以上,鸡肉占肉类的40%。2015年,我国肉鸡虽然发展比较快,但是人均年消费量仅有9.97kg,鸡肉占肉类消费总量的19%左右,鸡肉消费仍有上涨空间。因此,长远看,随着城乡居民收入水平提高和城镇化发展,禽肉消费将继续增加,新增城镇化人口和农村居民都是禽肉消费增加的主要潜力。

鸡肉是优质蛋白来源,具有高蛋白质、低热量、低胆固醇的营养特点,不但含脂肪量低,且所含的脂肪多为不饱和脂肪酸,是健康的肉类食品。与猪肉、牛肉相比,肉鸡具有很高的生产性能,表现为生长迅速,饲料报酬高,周转快。我国肉鸡主要有白羽肉鸡、黄羽肉鸡两大类。白羽肉鸡由于具有生长快、体型大、养殖周期短、饲料转化率高等特点,适合进行规模化、工厂化养殖,便于进行分割和精深加工,是快餐、熟食加工和家庭消费的首选鸡肉。黄羽肉鸡主要是我国地方品种,又称为土鸡、黄鸡等,生长周期相对较长,养殖成本较高,黄羽肉鸡的销售以活鸡为主,肉食品深加工较少。

2)世界鸡肉产量和消费量

2006年以来,尽管受到禽流感疫情、国际金融危机等因素的不利影响,世界鸡肉产量、消费量依然呈逐年稳步上升的趋势。世界鸡肉产量从2005年的6,433万吨增长至2015年的8,869.40万吨;鸡肉消费量从2005年的7,048.20万吨增长至2015年的8,695.60万吨。

参考观研天下相关发布的《2017-2022年中国肉鸡养殖市场发展态势及投资价值分析报告》

图:全球鸡肉产量、消费量趋势

3)国内鸡肉产量和消费量

2005年到2012年,我国鸡肉年产量及消费量增长明显,2013年以来受宏观经济增速放缓和疫情影响,鸡肉年产量和消费量明显下降,2016年,我国鸡肉的产量、消费量分别为1,230.00万吨和1,234.00万吨。

图:中国鸡肉产量、消费量趋势

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。