黄羽鸡行业利润水平变动趋势及原因

2012年以来,由于饲料原料的价格波动以及疫情等原因,黄羽肉鸡养殖行业的利润水平呈现波动态势。

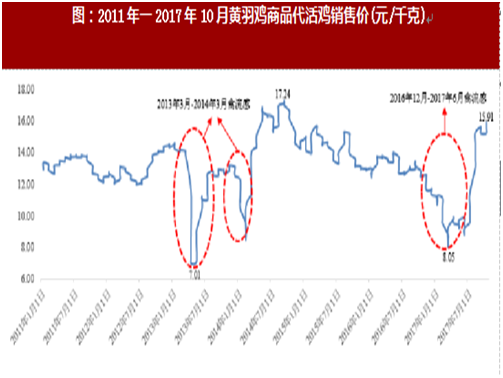

图:2011年一2017年10月黄羽鸡商品代活鸡销售价(元/千克)

以中国畜牧业协会禽业分会监测企业为例,2012年黄羽鸡平均销售价格为13.50元/千克2,与2011年相比下降了0.44元/千克,降幅为3.11%。其中2012年6月出现年内最低价格为12.52元/千克,随后价格逐步回升,并于9月份达到盈亏平衡水平。2012年全年最高价格出现在12月份,为14.76元/千克。中国畜牧业协会禽业分会所监测的33家大型黄羽鸡企业2012年最高只鸡利润水平为3.52元,最低为亏损0.86元,平均只鸡盈利水平为0.68元,远低于2011年的2.06元。

2013年,中国畜牧业协会禽业分会所监测企业的黄羽鸡平均销售价格为12.48元/千克,较2012年下降7.40%。其中2013年第一季度与后三季度价格差异显著:第一季度平均价格为14.55元/千克,同比上涨11.04%,第二到第四季度平均价格为11.79元/千克,同比下跌13.32%。分月度看,受人感染H7N9流感影响,4月份黄羽鸡毛鸡价格大幅下降,环比降幅为38.02%,同比降幅为34.07%;5月份黄羽鸡毛鸡价格环比继续下降并触底,达8.52元/千克,为有监测以来的最低价格;6月份价格逐渐回升,但始终低于2012年同期水平。同时,黄羽鸡养殖效益极差:一方面受人感染H7N9流感影响,黄羽鸡价格全线受挫;另一方面,饲料价格尤其是豆粕价格在2013年继续上涨,进一步增加了养殖企业的养殖成本。中国畜牧业协会禽业分会所监测的34家企业2013年只鸡亏损1.66元,最高亏损4.26元。

参考观研天下发布《2018-2023年中国蛋鸡养殖产业市场规模现状分析与未来发展前景预测报告》

2014年,中国畜牧业协会禽业分会所监测企业的黄羽鸡销售价格为14.59元/千克,较2013年上涨19.37%4。其中第一季度与后三季度价格差异显著:第一季度平均价格为10.92元/千克,同比大幅下跌23.45%;第二至四季度平均价格为15.82元/千克,同比大幅上涨,涨幅达到37.02%。分月度看,2014年一季度市场行情较差,3月中下旬起价格开始回升,4月进入盈利期,且价格出现报复性上涨,并维持在历史高位运行。全年最高价格为9月的17.11元/千克。中国畜牧业协会禽业分会所调查的33家大型黄羽鸡企业数据显示,只鸡利润为2.92元,最高只鸡盈利为6.02元。

2015年,中国畜牧业协会禽业分会所监测企业的黄羽鸡销售价格为14.14元/千克,较2014年小幅下跌了3.08%。全年价格波动范围虽然不大,最高为9月的14.68元/千克,最低为12月的12.93元/千克,但整体仍以缓慢下降为主。

2016年,中国畜牧业协会禽业分会所监测企业的快速型商品代黄羽肉鸡毛鸡销售价格为9.72元/千克,比2015年的10.42元/千克,同比下降了6.66%,平均盈利0.23元/只;中速型商品代黄羽肉鸡毛鸡销售价格为12.11元/千克,比2015年的13.10元/千克,同比下降了7.58%,平均盈利0.50元/只;慢速型商品代黄羽肉鸡毛鸡销售价格为17.15元/千克,与2015年的18.91元/千克相比,下降了9.30%,平均盈利1.06元/只。根据中国畜牧业协会禽业分会所监测企业样本,22家的毛鸡单只实现盈利,占比59.46%。

2016年12月开始,受全国多地禽流感发病影响,商品鸡市场价格明显下降,同时国内多地采取关闭活禽交易市场等做法,导致商品鸡价格下降、活禽滞销压栏等现象。禽流感疫情影响持续到2017年4月开始逐步消除,但截至2017年6月末尚未完全走出行情低谷。2017年7月市场行情反弹,商品鸡价格大幅回升,截至2017年9月末价格稳定在较高水平。

生猪行业利润水平变动趋势及原因

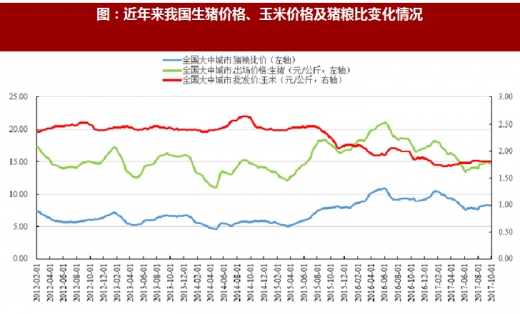

图:近年来我国生猪价格、玉米价格及猪粮比变化情况

2012年我国生猪价格大致呈现“两头高、中间低”的走势。2月份春节后至6月份,生猪价格呈下行趋势,7月份开始回升,年底受需求拉动,增幅明显。全年最高价为2012年春节前的17.44元/千克,最低价为6月份的13.94元/千克,全年均价15.14元/千克,较2011年下跌11.68%。同时,玉米价格呈全年震荡上升走势,10月中旬以后至年底略有下滑,全年均价2.45元/千克;猪粮比全年平均为6.22,最高为7.44,最低为5.67。

2013年我国生猪价格全年最低点出现在4,5月,高点出现在1,2,9月。其中春节后开始下跌,5月下旬止跌企稳,6月份开始上涨,9,10月份小幅度下跌,11,12月价格基本稳定。全年最高价为17.34元/千克,最低价为12.62元/千克,全年均价为15.13元/千克,较2012年下跌0.3。同时,2013年玉米价格走势平稳,全年均价2.42元/千克。全年猪粮比均值为6.24,最低5.24,最高7.10。根据国家发改委等六部门发布的《缓解生猪价格周期性波动调控预案》分类,2013年猪粮比在5-5.5之间的时间有9周,占比为17.31%}5.5-6之间的时间有10周,占比为19.23%,在6-8.5之间的时间有33周,占比63.46%。

2014年我国生猪价格全年呈现“高一低一高一低”的走势。其中第一阶段(1月初至4月下旬)价格大幅下跌,从年初的15.5元/千克下降至4月23日的11.05元/千克,累计下降28.7%,为2010年以来生猪的最低价格;第二阶段呈现上升走势,特别是4月底后国家启动第二批猪肉收储后生猪价格呈现快速上涨趋势,5月28日上涨至13.57元/千克,随后出现一定幅度的涨跌,最终在8月末上涨至15.26元/千克;第三阶段又出现快速下跌,从9月初至12月底出现持续下跌,12月底跌至13.53元/千克。同时,全年玉米价格走势平稳,全年均价2.46元/千克,较2013年上涨1.6%,最高价2.64元/千克,最低2.36元/千克。2014年猪粮比大部分时间都在最低价运行,几乎全年低于2009-2013年,生猪市场行情低迷程度创下2009年以来新低。

2015年3月起,国内生猪价格大幅回升,5月起养殖企业基本实现盈利。全年高点出现在8,9月。受母猪存栏和生猪出栏低位运行的持续影响,生猪价格呈现快速上涨趋势,并于8月中下旬、9月初达到年内最高点。随后出现一定幅度的下跌,但在11月中下旬开始企稳。同时,全年玉米价格呈现较为明显的下降趋势,并于11月达到全年最低点,随后企稳且略有小幅上涨。由于生猪价格上涨和玉米价格下降的双重影响,2015年猪粮比实现较大幅度增长,并于10月底达到全年最高点,随后略有下降,但仍保持在高于7.90的水平。

2016年1-6月,生猪价格持续上涨,于6月上旬达到最高点,随后虽然略有下调,但仍然在保持在19元/千克以上;玉米价格先降后升,于5月中旬达到最低点,之后企稳并略有上涨;受生猪价格高企的影响,2016年1-6月猪粮比与生猪价格走势相近,6月初达到最高点,随后略有下降,但仍保持在高于9.60的水平。三季度开始,猪肉需求持续萎缩,加之国内生猪市场压栏生猪大量出栏,生猪阶段性供大于求问题凸显,屠宰场不断下调生猪收购价格,同时严格控制生猪收购标准,养殖户大量抛售存栏大猪,国内生猪价格冲高回落。中秋过后,国内生猪出栏量持续增加,消费需求依旧疲软,屠宰场继续压价收购,同时低价进口猪肉大量到港,国内生猪市场供强需弱问题加剧,同时国内新季玉米大量上市,失去国储托市后的国内玉米价格大幅下跌,养殖成本下降,国内生猪价格弱势下行。10月下旬开始,生猪价格持续大幅下跌,促使生猪养殖户压栏惜售情绪不断增加,生猪收购难度小幅增加,部分地区屠宰场小幅上调生猪收购价格,国内生猪价格触底小幅反弹。入冬后气温下降,腊肉备货启动,猪肉需求持续回暖,生猪价格偏强运行,猪粮比达到9.63,猪粮比仍然保持在较高水平。

2017年1月下旬开始,由于2016年底生猪出栏大幅增加,节日消费需求增量不显著,国内生猪价格进入阶段性回落阶段。春节后生猪继续出栏,市场供强需弱问题加剧,国内生猪市场价格持续弱势。一季度国内猪粮比大幅下降,养殖利润持续缩减。二季度国内玉米价格触底回升,养殖成本持续上涨,养殖利润继续大幅缩减。6月至第三季度末,猪价触底小幅反弹后出现震荡,猪粮比略有回升。

本轮及历史上的生猪价格周期性波动主要由以下原因导致:

(1)我国生猪养殖行业的产业组织形态分散特点以及生猪固有生长周期是生猪价格周期性波动的主要原因

目前国内生猪养殖的规模化程度仍然较低,大量散户的养殖决策呈现出“价高进入、价贱退出”的现象,使得生猪供给量波动剧烈,生猪价格呈现出“供给不足一一猪价上涨一一养殖规模扩大一一供给过剩一一猪价下跌—养殖规模缩减一一供给不足”的循环。

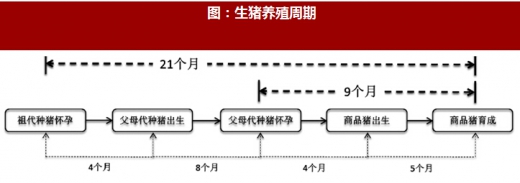

同时,由于生猪养殖所固有的投资周期,上述价格循环也呈现明显的周期性。从父母代种猪怀孕计算,到商品猪育成上市一般需要9个月,而若从祖代种猪怀孕计算,到商品猪育成上市则需要21个月。生猪价格的深度下跌及长期低位运行可能会导致养殖户大量淘汰父母代种猪,从而延长市场供给恢复时间,拉长价格波动周期。

图:生猪养殖周期

我国目前生猪养殖行业防疫体系尚不完备,疫情时有发生。特别是新发疫情品种,短期危害较大,会对商品猪供应短期造成较大影响。

历史上,国内生猪价格多次受大规模疫病影响。例如:2006年11月,国内生猪养殖行业爆发了大规模的猪蓝耳病。2007年5月,国家有关部门紧急部署蓝耳病疫苗生产,疫情得到了初步控制。但2007年全年父母代种猪存栏量急剧下降。2008年生猪养殖企业大量引入父母代种猪,导致2008-2009年商品猪存栏量快速回升,生猪价格随之大幅回落。2011年4月,情,仔猪存活率大幅下降,商品猪出栏数量大幅减少国内又发生了猪腹泻等疫生猪市场价格大幅攀升。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。