近年来随着饮食习惯改变,烘焙食品消费量稳步增长,烘焙面粉消费量也随之增长。数据显示,我国人均烘焙食品消费量由2015年的6千克增长至2020年的7.3千克。我国烘焙面粉消费量由2015年的371.3万吨增长至2020年的463.7万吨。

随着行业向好,我国烘焙面粉行业参与者不断增多,代表企业包括南顺、金龙鱼、中粮科技等,凭借各自的优势,处于行业领先地位。

我国烘焙面粉行业代表企业基本情况

| 企业名称 |

企业图标 |

简介 |

优势分析 |

| 南顺 |

|

南顺(香港)集团(下简称“南顺”),是以南顺(香港)有限公司(LamSoon (Hong Kong) Limited)为主体的企业集团简称,集面粉、食用油、家居护理等产品研发、生产及销售的企业集团。 |

研发优势:为了不断改善面粉品质,南顺与许多国内外知名添加剂和改良剂供应商,如丹尼斯克、纽味利等,建立了战略合作关系,共同研发面粉改良材料和配方。南顺还参与了营养强化面粉国家标准的制定,并于2003年首批加入国家公众营养与发展中心“营养强化食品试点生产单位” |

| 金龙鱼 |

|

“金龙鱼”是益海嘉里金龙鱼粮油食品股份有限公司所拥有的食用油品牌。益海嘉里金龙鱼粮油食品股份有限公司是中国最大的农产品和食品加工企业之一。 |

规模优势:金龙鱼在中国境内35座城市设有110多家企业,在最大的货运枢纽附近建立58多处综合生产基地;其规模宏大的生产、销售和物流网络,覆盖了中国所有省、市、自治区的2839个县市,拥有近350个销售处,1585个经销商,5000多家分销商,金龙鱼系列粮油产品将通过全国近100万个终端服务网点进入中国3亿个城乡家庭。 |

| 中粮科技 |

|

企业及旗下企业主要从事生物工程的科研开发,淀粉、淀粉糖、燃料乙醇、食用酒精、味精、柠檬酸、聚乳酸、功能糖醇、变性淀粉等产品的生产与销售。 |

产品优势:作为“十三五”规划重点投资建设项目之一,中粮粮谷在巴彦淖尔建立订单农业基地和高端面粉工厂,依照“产地限定+品种限定”原则推出了福临门河套平原系列精品面粉。 |

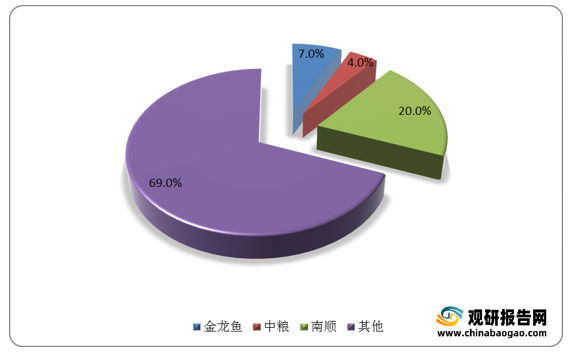

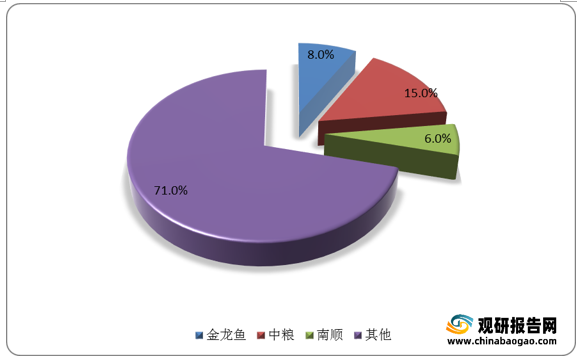

从市场份额来看,目前国内烘焙面粉行业集中度较低。数据显示,2020年,南顺、金龙鱼、中粮科技三大烘焙面粉品牌在饼屋烘焙领域总占比为31%,在工业烘焙领域总占比为29%。

未来,随着烘焙市场持续扩容,我国烘焙面粉消费量将不断增长。预计2025年我国烘焙面粉消费量将超600万吨。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。