柑橘是芸香科、柑橘属植物。性喜温暖湿润气候,耐寒性较柚、酸橙、甜橙稍强。芸香科柑橘亚科分布在北纬16°~37°之间。

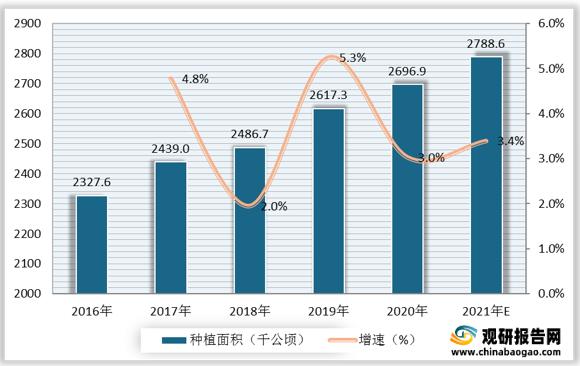

根据观研报告网发布的《2021年中国柑橘行业分析报告-行业供需现状与发展趋势前瞻》显示。从种植面积和产量来看,柑橘是我国种植面积最大、产量最多的水果。数据显示,2019年,我国柑橘种植面积为2617.3千公顷,较上年同比增长5.3%;2020年,我国柑橘种植面积为2696.9千公顷,较上年同比增长3%。预计2021年我国柑橘种植面积将达2788.6千公顷。

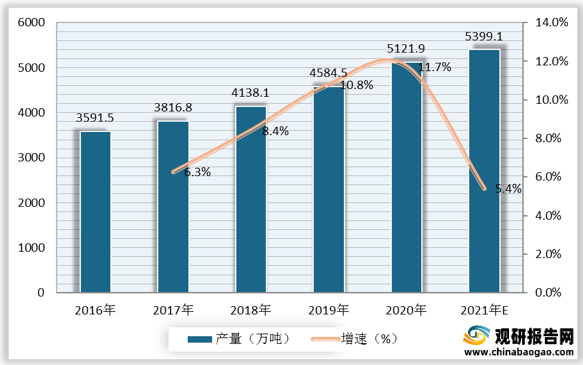

观研报告网发布的资料显示,2020年,我国柑橘产量为5121.9万吨,较上年同比增长11.7%,在全国水果产量中比重高达17.9%。预计2021年我国柑橘产量将达5399.1万吨。

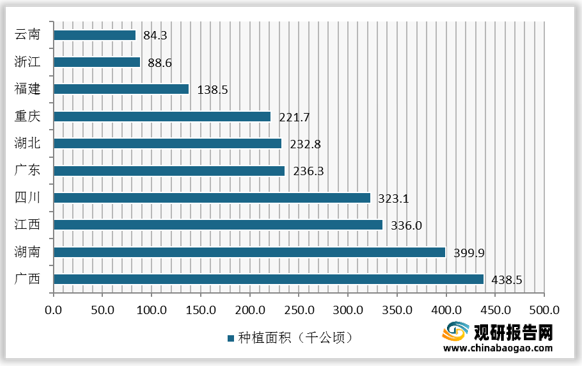

目前我国柑橘经济栽培区域主要集中广西、湖南、湖北、广东、四川、江西、福建、重庆、浙江、云南、贵州、陕西、上海、海南、河南、安徽、江苏、甘肃、西藏等省份。数据显示,2019年,我国柑橘园面积前三省份分别为广西省、湖南省和江西省,柑橘园面积分别为438.5千公顷、399.9千公顷、336千公顷。

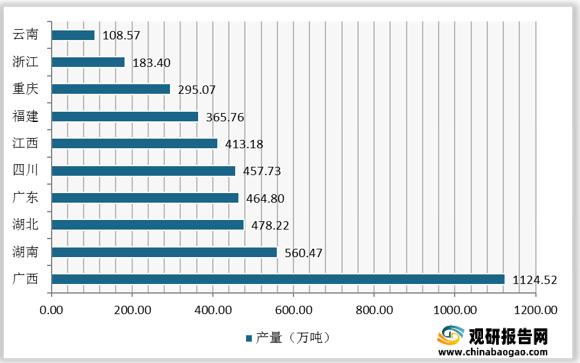

数据显示,2019年,我国柑橘产量前三省份分别为广西省、湖南省和湖北省,柑橘产量分别为1124.52万吨、560.47万吨、478.22万吨。

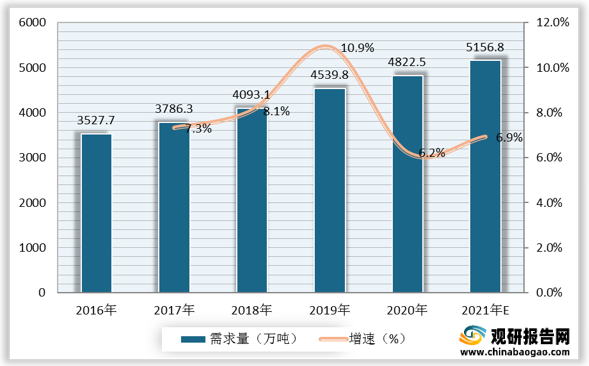

从需求量来看,近年来,我国柑桔市场需求量在不断增加。数据显示,2019年,我国柑橘需求量为4539.8万吨,较上年同比增长10.9%;2020年,我国柑橘需求量为4822.5万吨,较上年同比增长6.2%。预计2021年我国柑橘需求量将达5156.8万吨。

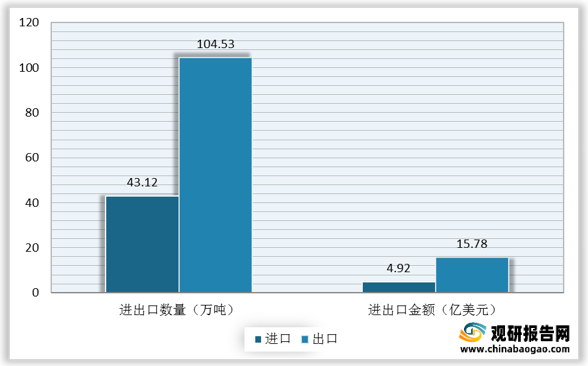

从进出口情况来看,2020年,我国柑橘进出口数量合计达147.65万吨,其中,进口量为43.12万吨,出口量为104.53万吨,较进口量高出61.41万吨;进出口金额合计达20.7亿美元,其中,进口金额为4.92亿美元,出口金额为15.78亿美元,较进口金额高出10.86亿美元。从商品分类来看,无论是进口,还是出口,均以韦尔金橘及类似的杂交柑橘之外的其他柑橘(包括小蜜橘及萨摩蜜柑橘)为主。

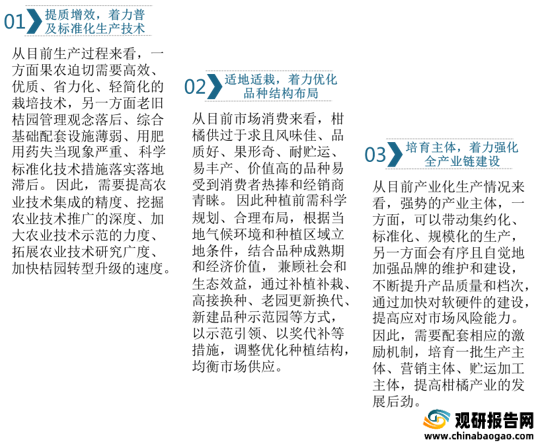

从行业发展趋势来看,我国柑橘生产技术仍有待提高,品种结构布局有待优化,产业链建设有待进一步强化。

根据观研报告网发布的《2021年中国柑橘行业分析报告-行业供需现状与发展趋势前瞻》显示。从种植面积和产量来看,柑橘是我国种植面积最大、产量最多的水果。数据显示,2019年,我国柑橘种植面积为2617.3千公顷,较上年同比增长5.3%;2020年,我国柑橘种植面积为2696.9千公顷,较上年同比增长3%。预计2021年我国柑橘种植面积将达2788.6千公顷。

2016-2021年我国柑橘种植面积、增速及预测

数据来源:观研天下数据中心整理

2016-2020年我国柑橘产量增速及预测

数据来源:观研天下数据中心整理

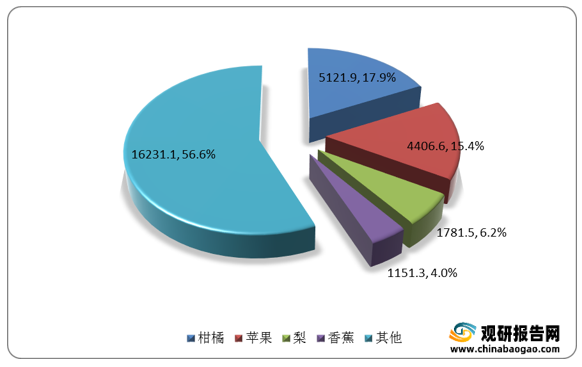

2020年我国水果产量结构

数据来源:观研天下数据中心整理

目前我国柑橘经济栽培区域主要集中广西、湖南、湖北、广东、四川、江西、福建、重庆、浙江、云南、贵州、陕西、上海、海南、河南、安徽、江苏、甘肃、西藏等省份。数据显示,2019年,我国柑橘园面积前三省份分别为广西省、湖南省和江西省,柑橘园面积分别为438.5千公顷、399.9千公顷、336千公顷。

2019年我国柑橘种植面积TOP10省份

数据来源:观研天下数据中心整理

数据显示,2019年,我国柑橘产量前三省份分别为广西省、湖南省和湖北省,柑橘产量分别为1124.52万吨、560.47万吨、478.22万吨。

2019年我国柑橘产量TOP10省份

数据来源:观研天下数据中心整理

从需求量来看,近年来,我国柑桔市场需求量在不断增加。数据显示,2019年,我国柑橘需求量为4539.8万吨,较上年同比增长10.9%;2020年,我国柑橘需求量为4822.5万吨,较上年同比增长6.2%。预计2021年我国柑橘需求量将达5156.8万吨。

2016-2021年我国柑橘需求量、增速及预测

数据来源:观研天下数据中心整理

从进出口情况来看,2020年,我国柑橘进出口数量合计达147.65万吨,其中,进口量为43.12万吨,出口量为104.53万吨,较进口量高出61.41万吨;进出口金额合计达20.7亿美元,其中,进口金额为4.92亿美元,出口金额为15.78亿美元,较进口金额高出10.86亿美元。从商品分类来看,无论是进口,还是出口,均以韦尔金橘及类似的杂交柑橘之外的其他柑橘(包括小蜜橘及萨摩蜜柑橘)为主。

2020年我国柑橘进出口数量及金额对比

数据来源:观研天下数据中心整理

从行业发展趋势来看,我国柑橘生产技术仍有待提高,品种结构布局有待优化,产业链建设有待进一步强化。

我国柑橘行业发展趋势分析

资料来源:观研天下整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。