目前我国花卉进出口产品可分为种球、盆花和庭院植物、种苗、鲜切花、鲜切枝(叶)、干切花、苔藓地衣等种类。

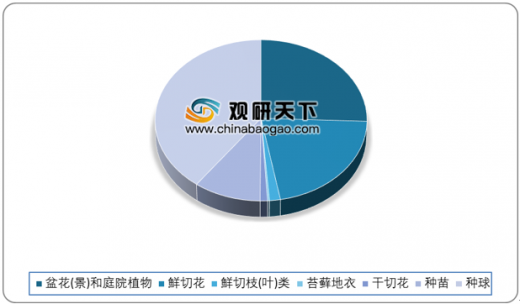

我国进口花卉以种球、鲜切花、盆花(景)和庭院植物类为主,这3种类别花卉进口总额占我国花卉进口总额的86.98%;2018年进口花卉中,种球所占份额最大,达到39.85%;第二是盆花(景)和庭院植物占全年花卉出口总额的25.6%。

参考观研天下发布《2019年中国花卉行业分析报告-行业竞争格局与未来趋势研究》2018年中国花卉进口主要类别构成占比统计

图表来源:海关总署

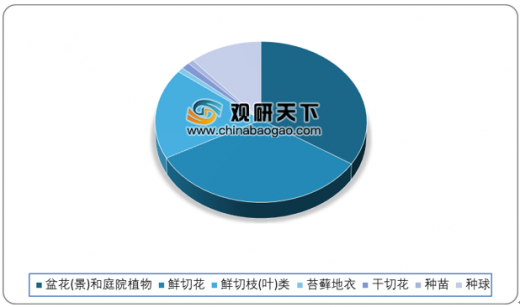

根据海关总署数据显示,在出口花卉中,盆花(景)和庭院植物所占份额最大,达到34.1%。

2018年中国花卉出口主要类别构成占比

图表来源:海关总署

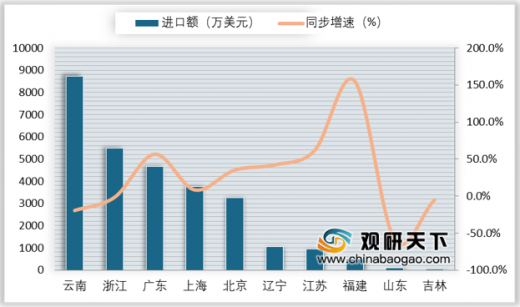

我国花卉进口地区主要集中在云南、浙江、上海、广东、北京5个省(市)。2018年云南省进口额最多,达到8717.34万美元。

2018年中国花卉进口地区进口额

图表来源:海关总署

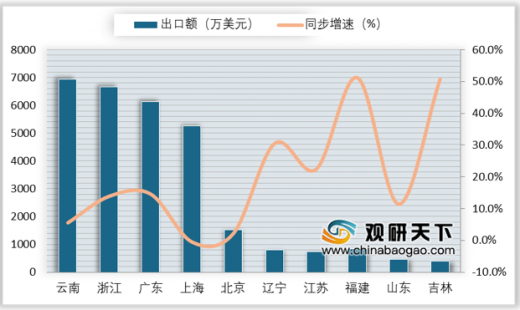

我国花卉出口地区前五的地区分别为云南、福建、广东、浙江、上海,出口较为稳定。2018年江西、河北、江苏地区的花卉出口额增长较快,同比增速分别达到51.15%、50.71%、30.50%。

2018年中国花卉出口地区进口额

图表来源:海关总署

目前,我国已成为世界最大的生产中心、花卉消费国和进出口贸易国。但是,我国花卉品种创新不够、自主知识产权品种少,文化宣传力度也不够,花卉品种基本依赖进口,花卉种质资源仍未挖掘出来。

资料来源:海关总署,观研天下整理,转载请注明出处(TZX)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。