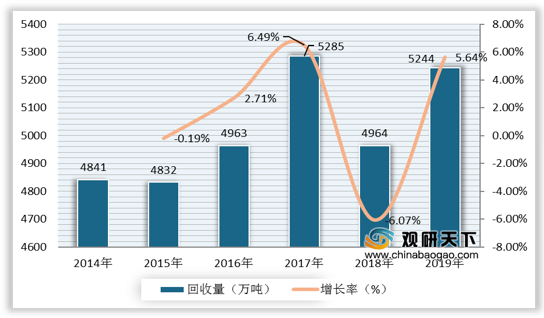

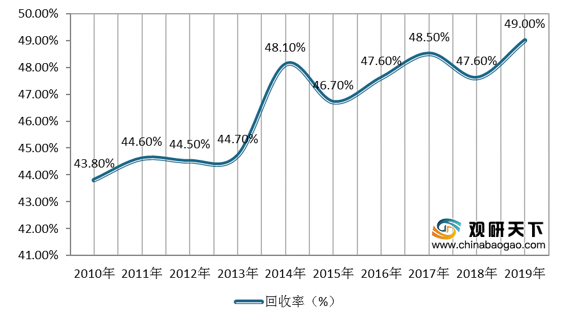

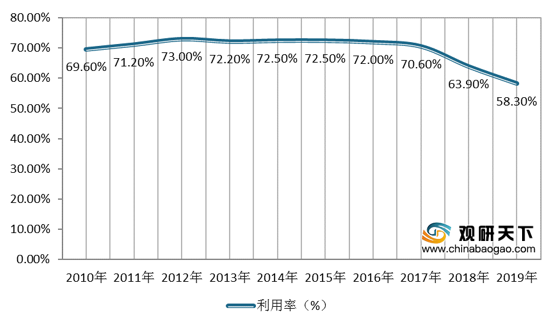

上游方面:废纸是我国造纸业的主要原材料,可以生产各种包装纸、纸板、生活用纸等产品。目前我国废纸回收利用率持续提高,回收量快速上升。数据显示,2019年我国废纸回收量为5244万吨,同比增长5.64%,废纸回收率49.0%,废纸利用率58.3%。

现阶段,造纸及纸制品制造行业上游相关企业主要有湖北省再生资源集团有限公司、安徽省家昇再生资源有限公司、江苏荣成环保科技股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 湖北省再生资源集团有限公司 |

废旧金属、废旧机械、报废机电设备、报废汽车、废旧杂品的收购、加工、销售;废弃电器电子产品的收购、维修、销售;金属材料、橡胶、轮胎、纸制品、汽车配件、装饰材料、机电设备、电线电缆的销售等 |

企业荣誉:公司被省发改委列为第一批循湖北省环经济试点单位,系湖北省再生资源行业协会会长单位、中国再生资源回收利用协会常务理事单位,2016年、2017年、2018年连续三个年度被中国再生资源回收利用协会授予中国再生资源行业“百强企业”称号 |

| 客户资源优势:先后与中国再生资源公司、骆驼股份有限公司、深圳格林美股份有限公司、回收哥(武汉)互联网有限公司、北控集团、中国水业集团、广州首联集团、杭州锦江集团等企业开展合资、合作 |

||

| 安徽省家昇再生资源有限公司 |

废纸、废塑料、废旧金属收购加工销售业务 |

资产投入优势:公司自成立以来共投入固定资产3000多万元,其中机器设备800万元,现拥有废纸分拣加工中心三个,分拣加工基地一个 |

| 生产优势:公司严格按环保要求投资了废水废气处理设备,经发改委立项,环保局验收合格,投产了废塑料分拣加工项目,目前已上废塑料生产加工机械4台,清洗分选破碎生产线三条 |

||

| 江苏荣成环保科技股份有限公司 |

环保技术研发;包装装潢印刷品印刷;生产等 |

配套设施完善:为能宽广服务客户,已于华东及华中多个城市拥有并运营的造纸厂、瓦楞纸厂、热电厂、水环保处理系统等配套设施,按全面整合环保型生产程序落实经营 |

| 产品应用优势:提供更精致的产品包装设计给信息、电子、医药、农业消费品等各项行业,使商业伙伴获得实质价值及总成本的节省 |

||

| 环保优势:本集团一直坚持环保型经营模式,并以废纸作为主要原料。持续发展高新技术减少对包装用纸里,使用环保可循环再生的材料,并降低能源耗用,减少碳排放与环境污染,确保对地球环保绿化的承诺 |

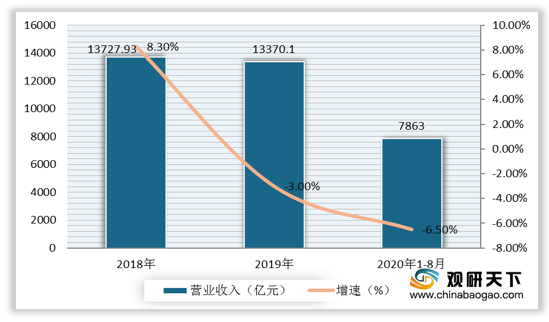

中游方面:如今中国已成为世界上重要的造纸生产和消费国,且随着现代商业及物流产业的快速发展,更为行业的发展提供了广阔的市场空间。2018年以来,受原材料价格波动影响和行业落后产能淘汰工作的推进,我国造纸及纸制品业有所下滑。数据显示,2019年,全国造纸及纸制品业营业收入13370.1亿元,同比下降3.0%;2020年1-8月,全国造纸及纸制品业营业收入7863.7亿元,同比下降6.5%。

现阶段,造纸及纸制品制造行业相关企业主要有森林包装集团股份有限公司、浙江景兴纸业股份有限公司、浙江大胜达包装股份有限公司、浙江荣晟环保纸业股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 森林包装集团股份有限公司 |

包装用纸及其制品研发、生产、销售,主营业务系原纸、瓦楞纸板、瓦楞纸箱的研发、生产及销售 |

产业链优势:公司集包装用纸及其制品完整产业链于一体,涉及废纸利用、热电联产、原纸、瓦楞纸板、瓦楞纸箱的生产、销售等多个环节 |

| 区位优势:公司位于浙江省南部,经济发达、商贸繁荣,区域内瓦楞纸及其产品消费旺盛,包装市场活跃,为原纸及其制品销售带来广阔的市场空间;原材料供应充足;运输方便 |

||

| 生产工艺和污水处理工艺优势:公司生产再生纸的原材料主要为废纸,生产过程中不产生黑液,废水量少,属于能耗低、轻污染的环保型用纸;利用了污水处理过程中产生的沼气,将沼气送热电厂循环流化床锅炉中,通过与煤一起掺烧发电产汽 |

||

| 品牌优势:凭借多年的品牌积淀,公司成为中新科技、利欧集团、爱仕达、跃岭股份、华海药业、德力西集团等大中型企业的优质供应商 |

||

| 信息化集成优势:成立了台州快印包网络科技有限公司,运用“互联网+包装印刷”理念,通过“快印包”在线设计销售平台,满足客户个性化、小批量需求,加大资源整合力度,进一步拓宽市场深度与广度,为客户提供便捷的整体包装服务 |

||

| 浙江景兴纸业股份有限公司 |

绿色环保再生纸、特种纸及其它纸品及纸制品、造纸原料的制造和销售;废纸的收购;与纸相关产品的进出口业务 |

工艺及技术装备的优势:公司近年来新增产能,均引进了国外一流造纸设备和技术,装备优良自动化程度高,公司吨纸消耗水平、产品质量稳定性居行业前列,核心技术达到国际先进水平 |

| 环保优势:通过工艺改进,公司平均吨纸污水排放量为5-6吨,远低于行业60吨的平均水平 |

||

| 浙江大胜达包装股份有限公司 |

纸和纸板容器制造;纸制品销售;包装材料及制品销售 |

客户资源优势:长期合作的客户包括松下电器、三星电子、博世(BOSCH)、娃哈哈、农夫山泉、华润啤酒、老板电器、苏泊尔、顺丰速运等世界500强、中国500强和细分行业龙头企业 |

| 品牌优势:公司是中国包装联合会认定的“中国包装龙头企业”之一、“中国纸包装开发生产基地”,多次入选中国包装联合会评定的“中国包装百强企业”、“中国纸包装企业50强”,“胜达”商标为中国驰名商标、浙江省名牌产品 |

||

| 智能化优势:公司从2015年起合作研发了纸包装生产线物联网系统,依托ERP平台构建了资源环境型的基础数据库,覆盖了主要生产流程,实时采集数据并反馈到生产控制端,可精细化统筹从订单下达、生产计划安排、物料调配、工序管理、设备管理、交货管理、物流配送到收货确认的全流程 |

||

| 浙江荣晟环保纸业股份有限公司 |

废纸回收供应、热电联产、再生环保纸生产、纸板纸箱制造 |

循环经济优势:公司始终以再生利用的废纸为主要原料,利用先进的技术生产绿色环保纸品,通过“资源——产品——资源”的循环经济模式在废水、废料、废气处理方面处于行业前列 |

| 环保优势;公司坚持“追求绿色效益、履行社会责任”的理念,在多年的生产过程中积累了先进的环保技术以达到对环境保护的目标 |

||

| 产业链优势;由于造纸过程中需要将纸浆烘干,需要使用大量的蒸汽,公司通过热电联产方式,利用蒸汽发电后的余热,用于造纸烘干,这样既降低了生产成本,又减少了公司对外部电力和蒸汽的依赖,还能对外销售部分蒸汽取得一定的收入 |

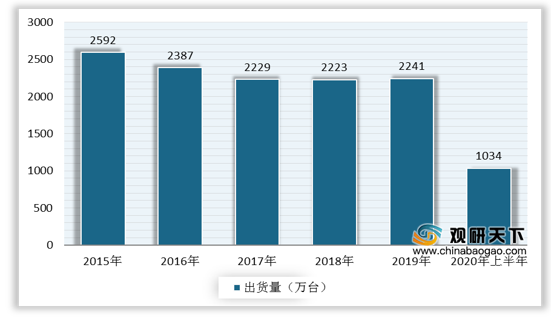

下游方面:造纸及纸制品制造行业下游需求广泛,涵盖电子、家电、医药、食品等多个细分市场。当前国内主要电子产品包装已致力于向轻量化方向发展,对新型、节能、环保包装材料的需求持续提高。以电脑为例,数据显示,2019年中国平板电脑市场出货量约2241万台,同比增长0.8%。2020年上半年,中国平板电脑市场出货量约1034万台。

现阶段,造纸及纸制品制造行业下游相关企业主要有中新科技集团股份有限公司、温州东诚包装有限公司、福建省文松彩印有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中新科技集团股份有限公司 |

计算机、通信和其他电子设备,电子器械和器材,仪器、仪表的研发、制造、销售;各类技术推广应用;软件和信息技术服务;利用互联网销售法律法规允许的商品;商务服务;社会经济咨询;货物及技术进出口 |

技术优势:公司专门成立了中新工程技术研究院有限公司专门负责公司的研发工作,通过不断拓展,核心技术人员多为具有消费电子行业产品研发经验的专业人才 |

| 产品优势:公司自进入平板电视行业以来,根据客户需求的发展变化不断推出代表性产品,针对平板电视更新速度较快的特点,公司将主要产品的开发周期控制在平均6周左右。随着消费者需求的日趋多样化,公司产品的推出速度也不断加快 |

||

| 供应链管理优势:公司在接到订单后,能够通过研发部门、供应商、生产制造、物流配送各节点企业流程的快 速组合,形成准时采购、准时生产、准时配送的供应链管理体系,在2015年初步形成了半小时物 料供应圈 |

||

| 温州东诚包装有限公司 |

包装装潢、其他印刷品印刷。制造、加工、销售纸板容器 |

信息化优势:缔造了“包装+互联网”商业模式并创办“东经易网”,形成了以纸板团购、一路好运、包装铺子三大产品及“供应链金融”为核心的新业务体系。通过线上包装供应链服务平台,服务于中小企业,实现中小企业的“降本+提效+增值” |

| 品牌优势:中国包装联合会常务理事单位、中国包装联合会纸制品委员会副主任单位、浙江省包装技术协会副会长单位、温州包装联合会会长单位、瓯海区包装印刷行业协会常务副会长单位等 |

||

| 福建省文松彩印有限公司 |

原纸贸易、瓦楞纸板、纸箱设计、生产、销售 |

品牌优势:公司被福建省科技厅认定为科技型企业,被泉州市人民政府认定为泉州市市级企业技术中心、泉州市第五批知识产权试点企业等 |

| 质量认证优势:通过ISO900I质量体系认证、ISO14001环境体系和SA8000社会责任管理体系认证 |

||

| 技术优势:公司重视技术创新,组建资深的专业人士,成立技术中心,与德国专家联合开发纸板低温生产线技术获得成功,该项技术填补了行业技术空白 |

相关行业分析报告参考《2020年中国造纸市场调研报告-行业供需现状与未来趋势研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。