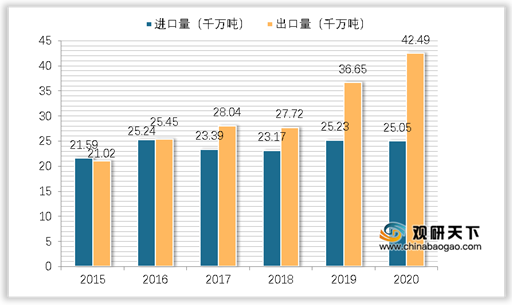

我国是全球最大的鲜食葡萄生产国,葡萄种植面积占到全世界的12.3%。我国交通基建的建设、生鲜物流的发展以及友好的进出口贸易政策等利好条件都为葡萄种植产业带来了机遇,近年来,葡萄总产量稳步提升,葡萄内销、出口额具在稳步提高。2019年我国鲜葡萄出口金额大幅度提升43.14%,达98724万美元,2020年我国葡萄出口额突破1.2亿美元。而我国鲜葡萄进口数额一直相对稳定,贸易顺差逐步拉大。

二、我国葡萄种植产业的瓶颈

当前,葡萄产业发展已进入一个新的发展时期,消费市场对高端产品的需求快速增加,而且市场变化明显加快,种植户对市场中各类消费群体的需求不了解、产业化更新不上,未能对市场中存在的风险进行准确评估,不利于葡萄产品的销售,进而导致葡萄产业发展受到了极大的限制。我国葡萄产业亟需解决的主要问题有如下几点:

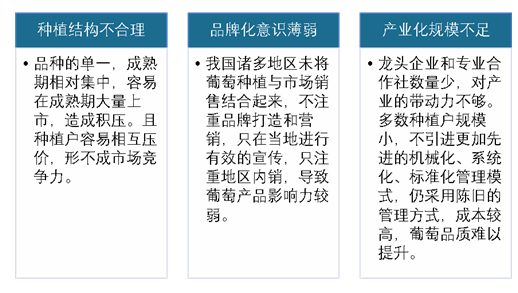

1、种植结构不合理

我国幅员辽阔,适合种植的葡萄品种繁多,但同一地域内的种植户往往选择的品种的单一,葡萄的成熟期较短且相对集中,容易在成熟期内大量上市,造成积压。且大量葡萄集中上市容易导致种植户相互压价,形不成市场竞争力,不利于种植户收入的提高。

2、品牌化意识不足

国内国际市场竞争加剧,尤其是国际市场的冲击对我国葡萄产业构成巨大威胁。相比于车厘子、牛油果等水果而言,葡萄品种的本土化进程要快得多,往往一些网红品种出现以后国内种植企业和农户能够及时跟进产能,这使得国内的葡萄进口没有出现车厘子、牛油果等进口高档水果侵占国内市场的情况。这本是利好局面,但我国诸多地区未将葡萄种植与市场销售结合起来,不注重品牌打造和营销,只在当地进行有效的宣传,注重地区内销,导致葡萄产品影响力较弱,难以扩大市场影响力。

3、产业化规模不足

目前我国大多数葡萄种植户规模较小,葡萄种植技术推广力度不足,仍采用陈旧的管理方式,不引进更加先进的机械化、系统化、标准化管理模式,导致葡萄成本较高,产量与品质较低。龙头企业和专业合作社数量少,对产业的带动力不够,目前果农坐地头等销售的情况依然普遍。

随着劳动力成本的提高,葡萄的收益大幅下降,积极推广适合葡萄种植的机械设备,实现农机和农艺的融合,减少生产成本已迫在眉睫。未来我国的葡萄种植业需要通过土地流转,实现一家一户种植向大户、合作社、企业规模化经营模式的转变。

三、我国葡萄种植产业承受的主要风险

1、冬季冻灾仍是主要风险

自然灾害一直是我国种植业及畜牧业中难以避免、影响巨大的风险之一。随着产业的进步,病灾、虫灾等自然灾害的预防已经颇有成效,洪、旱灾害的应对措施也相对可控,因此冬季冻灾成为我国葡萄种植户的首要重视的风险。

我国大部分地区属于温带大陆性季风气候区,冬季寒冷干燥,春季少雨多风,夏秋高温多雨,这些特点导致我国葡萄生产上一年四季面临着不同的生态胁迫,尤其是冬季严寒直接威胁着葡萄的生存与否。一旦发生冻害,葡萄的枝蔓或根系会受到不同程度的损伤,表现为春季萌芽晚、萌芽不整齐、新梢生长势弱、花芽分化不良、坐果率低等,严重的导致植株死亡,造成绝收。

| 措施 |

内容 |

| 掌握葡萄树抗寒性能 |

葡萄树冬季受冻害主要是根部,其次才是茎干和枝茎。当葡萄根系处的地温降到零下6℃时,就会发生不同程度的冻害;降到零下8℃时,就会全部冻死。所以葡萄的根系在冬季的温度应保持在零下6℃以上。 |

| 适时灌溉封冻水 |

在冬季埋防寒土的前10天,应灌溉一次防寒水,目的是防止根系冻害和早春干旱。灌水时一定要灌足,以土壤达到饱和状态为标准。等地面土壤稍干时,再进行埋土防寒。 |

| 及时下架和埋好防寒土 |

因初冬这段时间里,不仅温度较低,而且风力较大,葡萄茎枝的含水量很容易因风吹而蒸发掉。葡萄落叶后及时修剪,然后用草绳等把枝蔓捆好,当气温连续五天稳定在2℃左右时,应埋防寒土。第一次埋土不要过多,以不露枝蔓为标准。 |

| 适时埋第二次防寒土 |

埋第二次防寒土,以气温降到0℃时进行较为理想,即在封冻前埋完第二次防寒土。在冬季地表以下80厘米处的地温降到零下2℃的地区,防寒土厚为20厘米至30厘米,土壤温度每降低1℃,埋土厚度增加10厘米,只要按照这个规律去做,就不会发生冻害。为达到更好的防寒效果,在埋第二次防寒土时,应先覆盖玉米秸秆或草,这样可明显提高葡萄根处的温度。防寒土的宽度(底宽)不能小于1.2米,埋后用锹稍拍即可。此外,防寒土的厚度还与当地的土质有关。 |

| 取土地点和回封取土沟 |

在挖防寒土时,一定要在葡萄树主干两侧尽量远的行间取土,不得离根部太近,以免使寒冷气流从取土沟处向葡萄树根部侵袭,造成冻害。有灌溉条件的地方应在封冻后把取土沟灌水冻成冰,这样既可防止冷气侵入,减少冻土层的厚度,又有利于根系越冬和翌春防旱。没有灌溉条件的地方,也可用乱草等物将取土沟盖上。 |

2、滞销导致产品积压的风险

葡萄的成熟时间相对集中,保鲜期短不耐储存,对运输储存的要求非常高,目前由于国内葡萄产量增长迅速,由于传统产区葡萄产量高、品质差,产品过剩,葡萄难卖现象突出,产品积压成为常态。一旦葡萄滞销,对种植户来说损失几乎无法避免,因此,种植户应提前根据实际情况尽量扩展销售渠道,降低滞销风险。(XLX)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。