| 生长周期 |

概算 |

| 休眠期 |

马铃薯收获以后,放到适宜发芽的环境中而长时间不能发芽,属于生理性自然休眠,是一种对不良环境的适应性。块茎休眠始于匍匐茎尖端停止极性生长和块茎开始膨大的时刻。休眠期的长短关系到块茎的贮藏性,关系到播种后能否及时出苗,因而关系到产量的高低。马铃薯休眠期的长短受贮藏温度影响很大,在26摄氏度左右的条件下,因品种的不同,休眠期从1个月左右至3个月以上不等。在温度为0-4摄氏度的条件下,马铃薯可长期保持休眠。马铃薯的休眠过程,受酶的活动方向决定,与环境条件密切关联。 |

| 发芽期 |

马铃薯的生长从块茎上的芽萌发开始,块茎只有解除了休眠,才有芽和苗的明显生长。从芽萌生至出苗是发芽期,进行主茎第一段的生长。发芽期生长的中心在芽的伸长、发根和形成匍匐茎,营养和水分主要靠种薯,按茎叶和根的顺序供给。生长的速度和好坏,受制于种薯和发芽需要的环境条件。生长所占时间就因品种休眠特性、栽培季节和技术措施不同而长短不一,从1个月到几个月不等。 |

| 幼苗期 |

从出苗到第六叶或第八叶展平,即完成1个叶序的生长,称为“团棵”,是主茎第二段生长,为马铃薯的幼苗期。幼苗期经过的时间较短,不论春作或秋作只有短短半个月。 |

| 发棵期 |

从团棵到第十二或第十六叶展开,早熟品种以第一花序开花;晚熟品种以第二花序开花,为马铃薯的发棵期,为时1个月左右,是主茎第三段的生长。发棵期主茎开始急剧拔高,占总高度50%左右;主茎叶已全部建成,并有分枝及分枝叶的扩展。根系继续扩大,块茎膨大到鸽蛋大小,发棵期有个生长中心转折阶段,转折阶段的终点以茎叶干物质量与块茎干物质量之比达到平衡为标准。 |

| 结薯期 |

即块茎的形成期。发棵期完成后,便进入以块茎生长为主的结薯期。此期茎叶生长日益减少,基部叶片开始转黄和枯落,植株各部分的有机养分不断向块茎输送,块茎随之加快膨大,尤在开花期后10天膨大最快。结薯期的长短受制于气候条件、病害和品种熟性等,一般为30-50天。 |

我国是世界上马铃薯产量最多的国家。根据数据显示,2018年我国马铃薯种植面积为481.35万公顷,2019年我国马铃薯种植面积为478.95万公顷,同比下降0.5%。

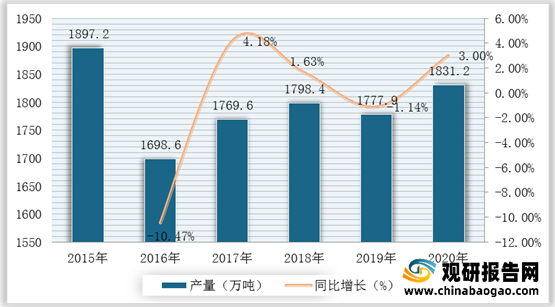

从我国马铃薯产量来看,2019年我国马铃薯产量为1777.9万吨,较2018年同比下滑1.14%;2020年我国马铃薯产量为1831.2万吨,同比增长3%。

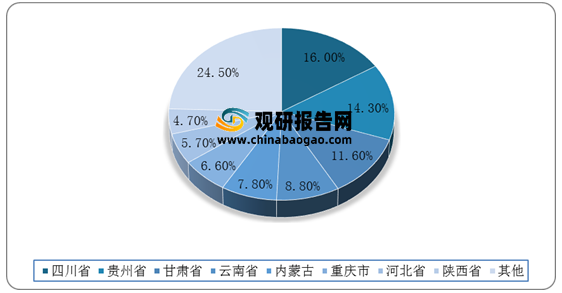

我国马铃薯种植带有明显的地域性特点,其中北方一作区和西南混作区是国内马铃薯产量最主要的地区。根据数据显示,2019年四川省马铃薯产量达284.4万吨,约占国内总产量的16%;贵州省占国内总产量的14.3万吨。

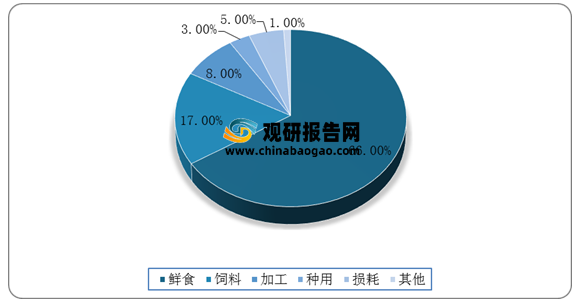

由于我国马铃薯的储藏技术不支持大量马铃薯在长时间内储藏,因此国内马铃薯主要还是以鲜食为主。根据数据显示,2019年我国在消费方面鲜食消费占绝对主要地位,占消费总量的66%;其次是饲料消费,约占消费总量的17%。

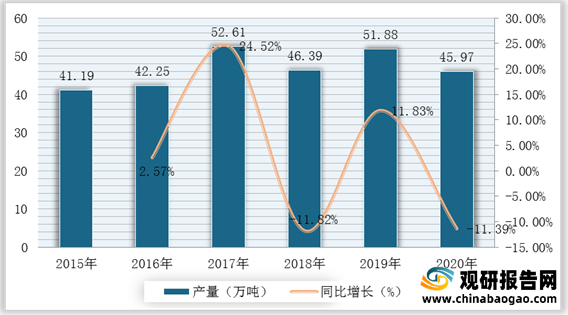

我国是全球马铃薯生产大国,但我国马铃薯主要还是以本国国内需求为主,在出口方面出口量仅占国内产量的3%。根据数据显示,2019年我国马铃薯出口数量为51.88万吨,2020年我国马铃薯出口数量为45.97万吨,同比下降11.39%。

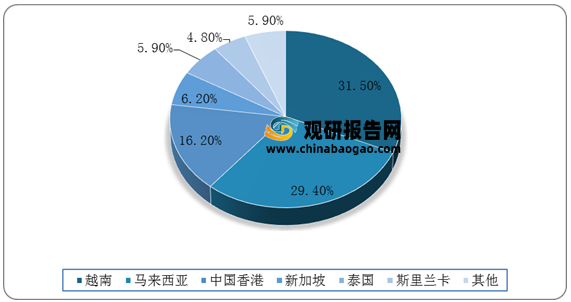

从我国主要出口国来看,越南是我国马铃薯出口的第一大国,占我国马铃薯出口总量的31.5%;马来西亚为第二大出口国,出口占比达到29.4%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。