参考中国报告网发布《2016-2022年中国白砂糖市场发展态势及十三五投资规划研究报告》

通过由糖蜜和糖价格走势的关系,我们认为 2010-2015 年糖蜜的价格的主要影响因素是供给端,2016 和 2017 年糖蜜和糖的价格走势出现背离,主要是由于需求端发生较大变化。糖蜜价格和糖蜜产量的关系也验证了我们的观点。

我们认为糖蜜的价格驱动因素可以分为两个阶段:

2011-2015 年:供给端驱动为主

2010-2015 年糖蜜价格和糖蜜产量呈显著的负相关关系,糖蜜的价格主要是由于供给端驱动。2011 年糖蜜价格提升明显主要是由于 2011 年糖蜜产量下降,2012-2014 年糖蜜价格处于下降周期,主要是由于 2011 年之后糖蜜产量开始增加。

2016-2017 年:需求端驱动为主

2016 和 2017 年糖蜜产量明显减少,但是糖蜜的价格呈下降的趋势,供给端对于糖蜜价格的影响已经减弱。

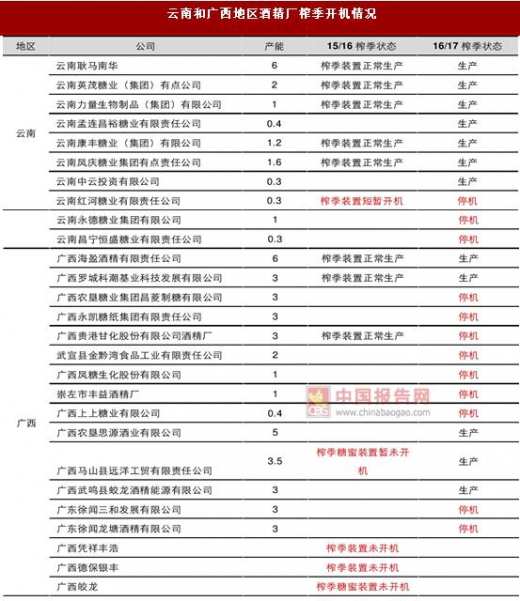

需求占比较大的酒精,需求减少明显,广西和云南酒精厂开工率不高,以云南为例,据云南糖网统计,截止至 2017 年 5 月底云南制糖企业累计产酒精 6.39万吨,上榨季同期产酒精 7.33 万吨,减少明显,所以 2016-2017 年糖蜜价格的主要驱动因素是需求。

通过由糖蜜和糖价格走势的关系,我们认为 2010-2015 年糖蜜的价格的主要影响因素是供给端,2016 和 2017 年糖蜜和糖的价格走势出现背离,主要是由于需求端发生较大变化。糖蜜价格和糖蜜产量的关系也验证了我们的观点。

我们认为糖蜜的价格驱动因素可以分为两个阶段:

2011-2015 年:供给端驱动为主

2010-2015 年糖蜜价格和糖蜜产量呈显著的负相关关系,糖蜜的价格主要是由于供给端驱动。2011 年糖蜜价格提升明显主要是由于 2011 年糖蜜产量下降,2012-2014 年糖蜜价格处于下降周期,主要是由于 2011 年之后糖蜜产量开始增加。

2016-2017 年:需求端驱动为主

2016 和 2017 年糖蜜产量明显减少,但是糖蜜的价格呈下降的趋势,供给端对于糖蜜价格的影响已经减弱。

需求占比较大的酒精,需求减少明显,广西和云南酒精厂开工率不高,以云南为例,据云南糖网统计,截止至 2017 年 5 月底云南制糖企业累计产酒精 6.39万吨,上榨季同期产酒精 7.33 万吨,减少明显,所以 2016-2017 年糖蜜价格的主要驱动因素是需求。

糖蜜价格和糖蜜产量

数据来源:中国统计数据库

云南和广西地区酒精厂榨季开机情况

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。