参考中国报告网发布《2017-2022年中国榨菜市场竞争态势及十三五竞争策略分析报告》

榨菜主要原材料,特色农产品

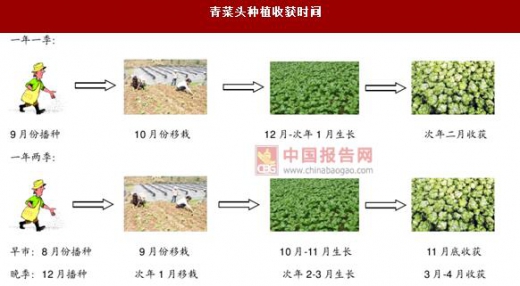

青菜头生产榨菜主要原材料,一年一季特色农产品,2 月收获。青菜头是茎瘤芥去掉叶和根剩余的部分,即茎瘤芥的茎瘤部分,是生产榨菜的主要原材料。

青菜头植株具有喜肥、耐寒、生长期短的特点,属于一年一季的农作物,播种期一般在 9 月份,10 月份移栽,12 月份至次年 1 月份进入生长期,此时的气温平均在 4—8 度左右,适宜于青菜头的生长,在次年的 2 月份收获。

少数早市青菜头,可实现一年两季。青菜头还有部分早市青菜头,8 月播种,9 月移栽,11 月底可以上市,早市青菜头收获之后,还可以再种植一次晚季青菜头,次年的 3 月和 4 月还可以再收获一次,实现一年两季,但是这部分种植面积和产量较少,以涪陵区为例,2016 年 8 月早市青菜头种植面积仅 2.5 万亩,2016 年涪陵区青菜头种植面积超过 70 万亩,这部分青菜头主要是用于鲜销。

重庆浙江为青菜头主要产地,占比超过 80%

青菜头主要集中在重庆和浙江,两个地区占青菜头总产量超过 80%。

青菜头生长的季节是 12 月到次年 1 月,一般 4℃-5℃的温度比较适合青菜头的生长。青菜头独特的生长特性决定了其产地主要集中在重庆、浙江、四川、湖南、贵州等省份,尤以重庆、浙江最多,其中重庆主要是以涪陵地区为主。

重庆市青菜头种植面积占比约 60%,占比最高,其次是浙江省青菜头的种植面积占比超过 20%,四川省青菜头种植面积占比约 8%,其他地方种植面积合计仅占比 8%。

涪陵地区特殊的气候适合青菜头生长,青菜头种植面积最广。

涪陵地区介于东经106°56'至 107°43',北纬 29°21'至 30°01'之间。

地形以低山浅丘为主,属于亚热带季风气候,四季分明,气候温和,年降水量约 1,072 毫米。该地区独特的自然环境适宜青菜头大面积种植,涪陵地区青菜头的种植面积超过 70 万亩,是国内区域性最大的榨菜原料种植基地。

榨菜主要原材料,特色农产品

青菜头生产榨菜主要原材料,一年一季特色农产品,2 月收获。青菜头是茎瘤芥去掉叶和根剩余的部分,即茎瘤芥的茎瘤部分,是生产榨菜的主要原材料。

青菜头植株具有喜肥、耐寒、生长期短的特点,属于一年一季的农作物,播种期一般在 9 月份,10 月份移栽,12 月份至次年 1 月份进入生长期,此时的气温平均在 4—8 度左右,适宜于青菜头的生长,在次年的 2 月份收获。

少数早市青菜头,可实现一年两季。青菜头还有部分早市青菜头,8 月播种,9 月移栽,11 月底可以上市,早市青菜头收获之后,还可以再种植一次晚季青菜头,次年的 3 月和 4 月还可以再收获一次,实现一年两季,但是这部分种植面积和产量较少,以涪陵区为例,2016 年 8 月早市青菜头种植面积仅 2.5 万亩,2016 年涪陵区青菜头种植面积超过 70 万亩,这部分青菜头主要是用于鲜销。

青菜头种植收获时间

资料来源:互联网

重庆浙江为青菜头主要产地,占比超过 80%

青菜头主要集中在重庆和浙江,两个地区占青菜头总产量超过 80%。

青菜头生长的季节是 12 月到次年 1 月,一般 4℃-5℃的温度比较适合青菜头的生长。青菜头独特的生长特性决定了其产地主要集中在重庆、浙江、四川、湖南、贵州等省份,尤以重庆、浙江最多,其中重庆主要是以涪陵地区为主。

重庆市青菜头种植面积占比约 60%,占比最高,其次是浙江省青菜头的种植面积占比超过 20%,四川省青菜头种植面积占比约 8%,其他地方种植面积合计仅占比 8%。

涪陵地区特殊的气候适合青菜头生长,青菜头种植面积最广。

涪陵地区介于东经106°56'至 107°43',北纬 29°21'至 30°01'之间。

地形以低山浅丘为主,属于亚热带季风气候,四季分明,气候温和,年降水量约 1,072 毫米。该地区独特的自然环境适宜青菜头大面积种植,涪陵地区青菜头的种植面积超过 70 万亩,是国内区域性最大的榨菜原料种植基地。

青菜头种植分布图

数据来源:中国统计数据库

重庆涪陵区青菜头历年种植面积及增速

数据来源:中国统计数据库

青菜头

资料来源:互联网

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。