从1994年以来,我国水果产量就稳居世界第一位。并且近年来,我国水果产业仍在持续扩大,果园面积和产量都保持增长的态势。根据国家统计局数据来看,我国果园种植面积从1997年的864.8公顷,到2016年1298.2公顷,增长了50.1%。水果产量2010年约为2.41亿吨,到2017年增长到了2.86亿吨左右。

参考观研天下发布《2018年中国水果种植行业分析报告-市场深度分析与投资前景研究》

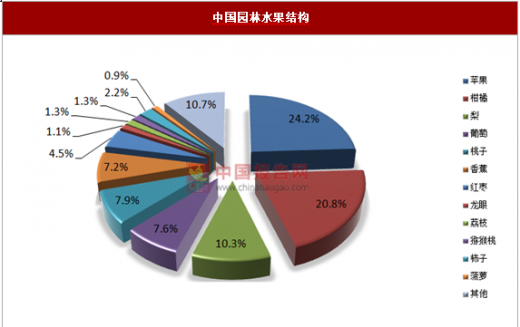

从我国从我国水果生产结构看,苹果、柑橘、梨的产量居前列,合计约占55.3%,但相比1978年下降15.7个百分点,表明我国水果生产品种日渐丰富,生产结构更加合理。2017年我国居民人均水果占有量为131kg,比世界平均水平高34kg/人,我国水果产业基本能满足人们日常所需。

随着我国人们生活水平的大幅提高,我国居民对水果的需求不仅仅体现在绝对量的增长,还体现在了对品质、品质方面。受生活方式不同、 收入差距、 城乡二元结构等影响, 城镇居民和农村居民的水果消费还存在较大差异, 农村居民的消费模式正朝着城镇的消费模式改变,这意味着未来几年我国城镇居民人均水果消费量将稳定在目前水平, 而农村居民对水果的需求仍有很大提升空间, 农村居民对水果的消费增幅将高于城镇居民。2016年我国水果消费量达到了2.76亿吨,2017年进口水果数量不断增长,消费量突破了3亿吨。

在价格方面。2017年我国水果批发价格指数为125.08,同比上涨3.4%。具体来看,2017年我国苹果、香蕉、葡萄、柑橘、梨、西瓜6种水果批发价格同比上涨4.6%,其中,仅香蕉平均批发价格低于2016年水平;6种水果的批发价格高点同比上涨9.8%,其中,柑橘、西瓜、葡萄涨幅居前,分别上涨20.5%、17.2%和11%,仅苹果价格高点同比下降4.3%;而受2017年全国水果普遍丰产影响,6种水果批发价格低点同比下降1.6%,其中,葡萄、香蕉分别下降1.4%和1.2%。

参考观研天下发布《2018年中国水果种植行业分析报告-市场深度分析与投资前景研究》

1997年-2017年中国果园面积

资料来源:中国报告网整理

2010-2017年我国水果产量情况统计

资料来源:中国报告网整理

从我国从我国水果生产结构看,苹果、柑橘、梨的产量居前列,合计约占55.3%,但相比1978年下降15.7个百分点,表明我国水果生产品种日渐丰富,生产结构更加合理。2017年我国居民人均水果占有量为131kg,比世界平均水平高34kg/人,我国水果产业基本能满足人们日常所需。

中国园林水果结构

资料来源:中国报告网整理

随着我国人们生活水平的大幅提高,我国居民对水果的需求不仅仅体现在绝对量的增长,还体现在了对品质、品质方面。受生活方式不同、 收入差距、 城乡二元结构等影响, 城镇居民和农村居民的水果消费还存在较大差异, 农村居民的消费模式正朝着城镇的消费模式改变,这意味着未来几年我国城镇居民人均水果消费量将稳定在目前水平, 而农村居民对水果的需求仍有很大提升空间, 农村居民对水果的消费增幅将高于城镇居民。2016年我国水果消费量达到了2.76亿吨,2017年进口水果数量不断增长,消费量突破了3亿吨。

2012-2017年我国水果消费量情况

资料来源:中国报告网整理

在价格方面。2017年我国水果批发价格指数为125.08,同比上涨3.4%。具体来看,2017年我国苹果、香蕉、葡萄、柑橘、梨、西瓜6种水果批发价格同比上涨4.6%,其中,仅香蕉平均批发价格低于2016年水平;6种水果的批发价格高点同比上涨9.8%,其中,柑橘、西瓜、葡萄涨幅居前,分别上涨20.5%、17.2%和11%,仅苹果价格高点同比下降4.3%;而受2017年全国水果普遍丰产影响,6种水果批发价格低点同比下降1.6%,其中,葡萄、香蕉分别下降1.4%和1.2%。

2016-2017年国内水果价格涨跌情况

资料来源:中国报告网整理

我国水果行业虽然取得了较好的成绩,但综合效益不高、国际竞争力不足是我国农业的软肋,也是我国不断推进农业供给侧结构性改革所要突破的现状。结合我国水果产业现状及存在的问题,深化水果产业供给侧结构性改革主要从以下五方面进行:

一是继续推进优势产业布局。淘汰老旧果园,加快品种更新换代、加强果园管理、优化区域品种结构分布、提高产品质量。

二是加大科技兴果的力度。加强高标准果园建设,健全水果质量安全追溯体系,培育农产品品牌,保护地理标志农产品,打造“一村一品、一县一业”发展新格局。

三是加快下游产业布局。丰富下游产品产出,提升市场需求,增加产品附加值。

四是发展新型经营模式。改变我国小农经营、分散种植的经营方式,推广合作社生产模式。五是推动产品走出去战略。抓住“一带一路”建设契机,利用中国进出口商品交易会、国际农产品贸易对接会、农产品博览会等优势平台,大力拓展水果及其制品海外市场,提升我国水果产业国际竞争力。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。