我国饲料行业经历了数十年跨越式的发展,早在1991年时期就成了世界第二大饲料生产国,2012年开始超越美国成为第一大饲料生产国,目前已经连续7年位居世界第一。2017年饲料行业受到我国维生素、豆粕等原料价格上涨的因素,饲料产量相对于2016年减少了2.0%。

参考观研天下发布《2018年中国宠物饲料行业分析报告-市场深度调研与发展前景研究》

2017年与产量相对应的是我国饲料行业收入规模也出现了一定的下降。尽管我国饲料行业产量位居世界第一位,但是我国并不属于饲料强国。近年来,随着我国大力推进粮改饲,鼓励以养定种,草畜结合,促进粮食种植结构调整。但从现阶段饲料原材料供给结构看,作为蛋白饲料的大豆,进口依存度仍较高。2017年行业收入规模约为11080亿元,同比下降了约5.2%。

目前来看,我国饲料行业需要走上做优做强的道路。随着国内养殖业规模化进程的加速,我国饲料行业的门槛也在逐渐提升,国内中小企业在加速推出。 根据国家十三五规划,到2020年中国饲料企业减少至3000余家,100万吨产能的企业增加至60家,约占全国饲料产能的60%,行业集中度不断提升。

当下,中国养殖业产能增长迅速,供过于求的现状影响饲料业、养殖业获利。当前国家在推动经济动能转换和供给侧改革,我国饲料行业受到影响也是必然,但是行业为了发展也必须用 “供给侧改革”的办法推进,需要从饲料本身去研究,迎合国家的正常和消费升级的需要,努力将我国从饲料大国转向饲料强国。

参考观研天下发布《2018年中国宠物饲料行业分析报告-市场深度调研与发展前景研究》

2012-2017年中国饲料产量

资料来源:中国报告网整理

2017年与产量相对应的是我国饲料行业收入规模也出现了一定的下降。尽管我国饲料行业产量位居世界第一位,但是我国并不属于饲料强国。近年来,随着我国大力推进粮改饲,鼓励以养定种,草畜结合,促进粮食种植结构调整。但从现阶段饲料原材料供给结构看,作为蛋白饲料的大豆,进口依存度仍较高。2017年行业收入规模约为11080亿元,同比下降了约5.2%。

2012-2017年我国饲料行业销售收入规模

资料来源:中国报告网整理

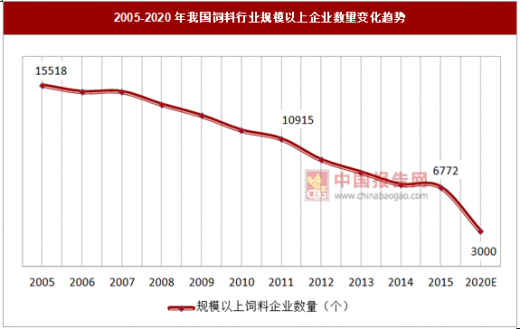

目前来看,我国饲料行业需要走上做优做强的道路。随着国内养殖业规模化进程的加速,我国饲料行业的门槛也在逐渐提升,国内中小企业在加速推出。 根据国家十三五规划,到2020年中国饲料企业减少至3000余家,100万吨产能的企业增加至60家,约占全国饲料产能的60%,行业集中度不断提升。

2005-2020年我国饲料行业规模以上企业数量变化趋势

资料来源:中国报告网整理

当下,中国养殖业产能增长迅速,供过于求的现状影响饲料业、养殖业获利。当前国家在推动经济动能转换和供给侧改革,我国饲料行业受到影响也是必然,但是行业为了发展也必须用 “供给侧改革”的办法推进,需要从饲料本身去研究,迎合国家的正常和消费升级的需要,努力将我国从饲料大国转向饲料强国。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。