8月9日,中美贸易战进一步升级。美国宣布,不但对2000亿美元中国商品加征关税,而且打算把税率从10%提高到25%。为此,中国政府也出台了第二轮反制措施,对美国600亿美元商品加征5%-25%的四档关税。

近期有新闻报道,一艘满载美国大豆的“飞马峰号”轮船,已经在大连附近海域徘徊了近1个月,我国每年都要大量进口美国大豆,我们接下来分析一下我国大豆种植现状。

参考观研天下发布《2018年中国大豆行业分析报告-市场深度调研与发展前景预测》

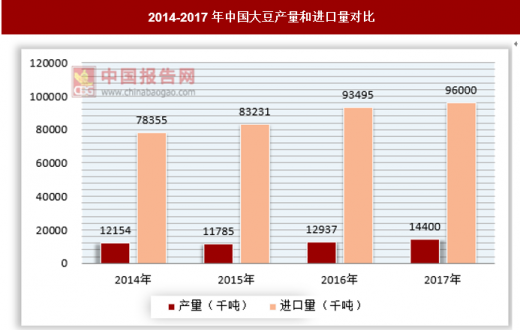

国家统计局数据显示,2017年中国大豆产量1440万吨,同比增长12.4%。海关初步统计数据显示,2017年我国累计进口大豆9600万吨,较2016年的9350万吨增加250万吨。可以说我国是一个大豆需求大国,但是90%以上的大豆来自进口。

2014-2017年中国大豆产量和进口量对比

资料来源:国家统计局,中国报告网整理

近年来我国由于国家政策引导农户减少玉米种植面积,提倡粮豆轮作,加之春播前玉米市场价格同比下跌,使得大豆种植面积同比明显增加。截止2017年我国大豆种植面积达到7900千公顷,较上年增长9.7%。

2014-2017年中国大豆种植面积

资料来源:国家统计局,中国报告网整理

2017年我国大豆主要进口国家为巴西、美国。其中巴西占比48.5%,美国占比39.4%。

2017年中国大豆进口国家分布

资料来源:国家统计局,中国报告网整理

当前我国对美国大豆加征25%进口关税后,美国大豆进口成本每吨增加700元至800元,较巴西大豆高300元左右,美国大豆失去竞争优势,我国大豆进口将转向巴西、阿根廷、加拿大、俄罗斯等国家,全球大豆贸易格局需要再平衡。

如果中美经贸摩擦持续,我国对南美和“一带一路”沿线国家的大豆采购量可能进一步增加,对美国大豆的依存度还有可能进一步降低。巴西、阿根廷、乌拉圭等南美国家幅员辽阔、土地肥沃,是未来大豆增产的主要力量。俄罗斯、乌克兰、哈萨克斯坦等“一带一路”沿线国家,大豆产量和出口量近年来增长较快,如俄罗斯近3年大豆出口增长达到150%以上,这些国家土地资源充足,具有较强的增产和出口潜力。乌克兰是世界第三大粮食出口国,大豆年产量约400万吨,一半以上用于出口,去年出口到中国的不到2000吨。

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。